Tutorial Analisa Value Investing

Pada tulisan tutorial analisa value investing saya akan mencoba menggabungkan materi yang sebelumnya pernah saya tuliskan. Lalu saya berikan simulasi bagaimana cara praktek menggunakan semua ilmu tersebut kedalam investasi saham kita.

Kita akan membahas dari tahap paling awal sampai tahap untuk mengambil keputusan apakah kita akan membeli saham ini atau tidak.

Tahapan 1 – Melakukan Screening Saham

Tahapan paling awal dalam tutorial value investing ini adalah melakukan screening saham. IHSG memiliki lebih dari 600 perusahaan. Tentu membutuhkan waktu dan effort sangat panjang untuk melakukan pengecekan semua perusahaan.

Untuk itu kita perlu melakukan screening saham, sehingga akan menghemat banyak waktu kita sebagai investor. Screening saham sendiri bertujual untuk melakukan filter saham apa yang lolos kriteria awal kita yang akan masuk kedalam pengecekan kita selanjutnya.

Penting untuk diingat, screening hanyalah langkah seleksi saham awal dan bukan langkah akhir untuk kita mengambil keputusan. Jangan pernah langsung membeli saham karena lolos screening awal saja. Ini bisa menjadi keputusan buruk bagi investasi anda.

Untuk screening saham, bagaimana caranya saya sudah pernah membahas detail di tulisan saya tentang screening saham

Baca juga : Screening Saham Ala Value Investor

Tools favorit saya untuk melakukan screening saham adalah stockbit screener. Disini kita bisa melakukan screening saham berdasarkan parameter di laporan keuangan. Parameter yang disediakan paling lengkap. Kita juga bisa menggunakan predefined screener ala investor dunia. Tapi saya pribadi lebih suka membuat parameter screening saham sendiri. Karena tiap orang memiliki preferensi masing – masing.

Tahapan 2 – Menghitung Valuasi dan Bedah Laporan Keuangan

Setelah menemukan saham apa saja yang mau kita cek lebih lanjut. Maka langkah berikutnya dalam tutorial value investing adalah menghitung valuas dan melakukan bedah laporan keuangan. Hal ini penting sekali karena di tahapan ini kita bisa melihat apakah perusahaan memiliki kinerja yang bagus dan apakah sedang dijual dengan harga yang murah atau tidak.

Menghitung Valuasi Saham

“Price is what you pay, Value is what you get” – sebuah quote yang sangat terkenal bagi seorang value investor. Sebagai seorang value investor kita harus mengetahui nilai intrinsik / nilai wajar perusahaan tersebut. Dan selalu beli dibawah nilai intrinsik tersebut. Beli ketika dibawah nilai wajar dan jual ketika sudah diatas nilai wajar.

Saya pernah membuat tulisan yang membahas detail tentang menghitung valuasi perusahaan.

Baca juga : Menghitung Nilai Wajar ala Benjamin Graham

Salah satu parameter yang penting adalah menghitung EPS growth. Di awal perjalanan sebagai seorang value investor saya sering melakukan kesalahan dalam perhitungan EPS growth ini.

Kesalahan Dalam Perhitungan EPS Growth

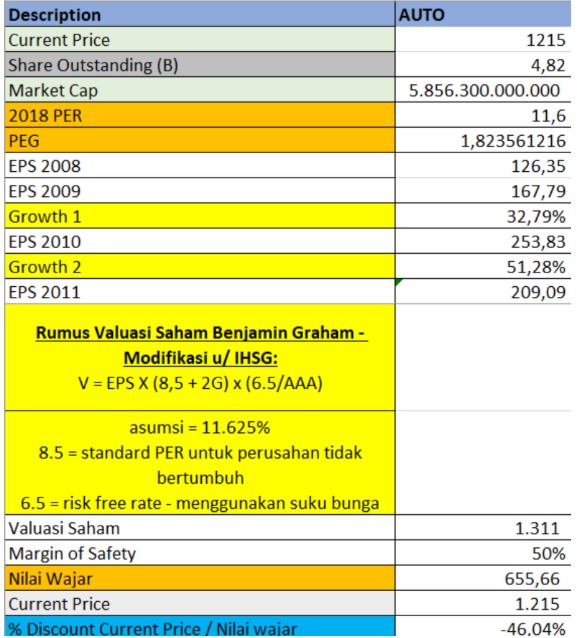

Saya akan mengambil AUTO sebagai contoh studi kasus kesalahan dalam perhitungan EPS growth.

- Tahun 2008 – EPS 790,93 dengan jumlah saham beredar 0,77 miliar lembar saham.

- Tahun 2018 – EPS 126,77 dengan jumlah saham beredar 4,82 miliar lembar saham.

Kalau secara kasat mata, kita melihat EPS 2018 lebih kecil dibanding EPS tahun 2008. Apakah artinya AUTO mengalami penurunan kinerja (EPS growth minus)? Disini sering menjadi titik kesalahan value investor.

Kita tidak bisa membandingkan EPS 2008 dan 2018 mentah – mentah seperti itu saja. Kita harus menggunakan jumlah saham beredar yang setara. Saya berikan contoh:

- Tahun 2018 perusahaan memiliki keuntungan 10 juta rupiah. Jumlah saham beredar 1.000 lembar. Artinya EPS sebesar 10.000 per lembar saham.

- Tahun 2019 perusahaan memiliki keuntungan 10 juta rupiah. Jumlah saham beredar 10.000 lembar. Artinya EPS sebesar 1.000 per lembar saham.

Apakah keuntungan perusahaan pada tahun 2018 lebih baik daripada tahun 2019? tentu tidak. Perusahaan ini memiliki keuntungan sama persis antara tahun 2018 dan tahun 2019. Walaupun secara EPS mengalami penurunan signifikan dari 10.000 per lembar menjadi 1.000 per lembar.

Kita perlu melakukan penyesuaian EPS ke satu angka jumlah saham beredar yang sama. Akan sangat celaka jika kita salah menggunakan angka EPS untuk menghitung EPS growth.

Untuk kasus AUTO, maka EPS tahun 2008 sebenarnya bernilai 126,35. Yang didapatkan dari 790,93/4,82*0,77.

- 790,93 adalah EPS tahun 2008.

- 4,82 adalah jumlah saham beredar tahun 2018.

- 0,77 adalah jumlah saham beredar tahun 2008.

Sekarang kita lihat EPS AUTO tahun 2008 setelah disesuaikan bernilai 126,35 dan EPS AUTO 2019 tahun 2018 bernilai 126,77. Ternyata masih ada pertumbuhan walau tidak besar untuk EPS AUTO ini.

Angka Maksimal EPS Growth

Saya selalu menggunakan angka maksimal 15% untuk EPS growth yang saya gunakan didalam perhitungan valuasi nilai wajar saya. Ini berarti jika saya menemukan perusahaan dengan EPS growth 30% maka saya tetap menggunakan 15% saja didalam perhitungan valuasi nilai wajar saya.

Tapi jika perusahaan itu cuma memiliki EPS growth 10% maka saya tetap menggunakan 10% didalam perhitungan nilai wajar saya.

EPS growth yang saya gunakan adalah rata – rata growth 10 tahun terakhir jika datanya memadai. Tapi jika datanya tidak memadai, maka gunakan semaksimal mungkin durasi data yang bisa anda dapatkan.

Rumus yang saya gunakan untuk menghitung valuasi adalah :

V = EPS x (8,5 + 2G) x ( 4,4/AAA)

*8,5 adalah PER rata-rata untuk perusahaan yang tidak tumbuh labanya

*4,4 adalah risk rate free, atau return dari investasi yang kecil resikonya seperti deposito. Untuk indonesia rata2 deposito adalah 6,5%

*AAA adalah bunga obligasi jangka panjang

Dan jangan pernah lupa untuk menggunakan Margin of Safety untuk perhitungan nilai wajar kalian. Saya selalu menggunakan margin of safety 50% untuk mendapatkan nilai wajar saya.

Dan saya hanya membeli perusahaan yang terdiskon 50% lagi dari nilai wajar setelah Margin of Safety. Karena saya memiliki target minimum investasi 100%.

Melakukan Analisa / Bedah Laporan Keuangan

Membeli perusahaan yang memiliki valuasi murah saja tidaklah cukup. Karena di bursa ini banyak perusahaan yang murah tapi murahan karena tidak memiliki kinerja keuangan yang baik.

Saya akan membuat sebuah contoh perusahaan yang tidak mudah untuk dipilih. Saham yang saya pilih ini akan memunculkan perdebatan apakah benar bagus untuk dibeli atau tidak.

Tujuannya adalah agar kita bisa belajar berpikir kritis. Karena tidak ada yang namanya analisa benar atau salah sebelum kita bisa mengetahui hasil akhirnya. Kalau hasil akhirnya anda untung berarti analisa anda benar. Kalau hasil akhirnya anda rugi berarti analisa anda salah.

Perusahaan yang saya ambil contoh adala TBLA. Mari kita lihat detail analisanya. Untuk dimana kita bisa mendapatkan angka – angka yang saya gunakan dalam perhitungan, silahkan download file PDF terlampir dibagian akhir tulisan ini.

Menghitung Valuasi / Nilai Wajar TBLA

Dalam perhitungan saya, TBLA memiliki valuasi 3.053. Sehingga setelah ditambahkan Margin of Safety 50% maka nilai wajar saham ini sebesar 1.526. Ketika saya melihat saham ini, harga sahamnya masih di 700 (pertengahan 2019). Sebuah peluang yang menarik bagi saya.

Secara valuasi saham ini menarik bagi saya. Jadi mari kita lanjutkan ke tahapan berikutnya untuk dalam tutorial analisa value investing ini.

Baca juga : Menghitung Nilai Wajar ala Benjamin Graham

Melakukan Analisa Profitabilitas

Analisa profitablitas penting untuk melihat seberapa baik perusahaan dapat menghasilkan keuntungan. Tentu lebih baik membeli perusahaan yang dapat menghasilkan keuntungan dengan baik.

Baca juga : Analisa Profitabilitas – Melihat Keunggulan Kompetitif Perusahaan.

Hasil analisa profitabilitas TBLA adalah:

- Revenue tahun 2018 mengalami penurunan dibanding tahun 2017, walau begitu operating incomenya mengalami pengingkatan 1,44%. Sales menurun 4% tapi operating income meningkat 1,4%, bukan sesuatu yang jelek karena artinya ada peningkatan efisiensi perusahaan.

- Net profit 2018 mengalami penurunan signifikan dibanding tahun 2017, yaitu sebesar 20%. Hal ini tentu menjadi perhatian bagi saya.

- Gross Margin 26,73%. Merupakan angka yang baik bagi saya, karena tidak mudah menemukan perusahaan di sektor consumer goods / plantation dengan gross margin setinggi ini.

- Operating profit margin 19.66%. Ini juga merupakan hal yang masih cukup baik.

- Net profit margin sebesar 8,87%. Tidak sampai bagus tapi tidak jelek juga.

Melakukan Analisa Balance Sheet

Hasil analisa balance sheet:

- Posisi aset setara kas yang mengalami kenaikan cukup signifikan, sesuatu hal positif.

- DER (Debt to Equity Ratio) 2,42X ini merupakan angka DER yang besar. Sesuatu yang menjadi concern besar bagi saya.

- Yang menarik PPE (property, plant & equipment) sebesar 10,1 Triliun rupiah. Dimana market cap perusahaan ini ketika itu di 5,1 triliun merupakan hal yang sangat menggoda saya. Total PPE / fixed asset yang hampir 2x dari market cap perusahaan ini membuat saya memberikan toleransi terhadap besarnya DER perusahaan ini.

- Walaupun DER tidak bagus, tetapi ratio hutang lain seperti current ratio dan quick ratio terbilang masih aman yaitu diatas 1. Dimana current ratio 1,88X dan Quick Ratio 1,19X

- Tetapi kita melihat ada satu indicator berbahaya dimana utang jangka panjang memiliki nilai lebih besar dibandingkan current asset. Sehingga saya highlight point ini dalam hal yang harus saya waspadai.

- Point hutang jangka panjang yang melebihi current asset tentu bukan hal yang saya suka untuk pemilihan saham saya. Tapi mengingat saya memiliki kelebihan 5 triliun rupiah antara fixed asset dengan market cap perusahaan ini membuat saya merasa aman. Karena perusahaan ini memiliki fixed asset yang begitu besar. Saya membeli perusahaan 5 triliun dan mendapatkan fixed asset senilai 10 triliun. Dan perusahaan masih bisa menghasilkan keuntungan. Bukan sesuatu hal yang jelek bagi saya.

Baca juga : DER & Current Ratio – Analisa Ratio Hutang

Melakukan Analisa Arus Kas

Mari kita masuk kedalam analisa yang bagi saya paling penting. Analisa yang bisa membantu kita menyadari jebakan / peluang di suatu perusahaan.

Baca juga : Analisa Cashflow – Penting

Hasil analisa cashflow TBLA:

- Net Change masih positif di kisaran 98 miliar rupiah

- Arus kas dari operating masih positif walau sangat kecil. Yaitu di kisaran 2 miliar rupiah saja. Sesuatu yang cukup aneh jika dibandingkan tahun sebelumnya sebesar 1,9 triliun rupiah. Membuat saya menjadi penasaran ada apa dengan arus kas dari operating perusahaan ini.

Hasil analisa operating cashflow TBLA adalah sebagai berikut:

- Adanya penurunan penerimaan dari pelanggan sebesar hampir 900 miliar rupiah

- Peningkatan pembayaran kepada pemasok (supplier) sebesar 800 miliar rupiah

- Peningkatan pembayaran beban bunga sebesar 140 miliar rupiah

Hasil analisa operating cashflow ini menunjukkan adanya penurunan pendapatan dari pelanggan tapi peningkatan pembayaran kepada pemasok. Ini sungguh bukan hal baik. Sehingga ini perlu di highlight.

- Quality of earnings perusahaan memiliki angka negatif. Ini berarti kurang efektifnya perusahaan dalam penggunaan cash perusahaan. Saya melihat kenapa negatif karena besarnya biaya bunga yang harus dibayarkan oleh TBLA. Kembali lagi kita melihat berbahayanya ratio hutang TBLA yang tinggi.

- Working capital positif dan operating cashflow yang masih berhasil positif menjadikan perusahaan ini masuk kedalam klasifikasi SAFE.

Baca juga : Analisa cashflow – PENTING

Melakukan Analisa Dividen

Jika ditanya lebih baik mana perusahaan yang capital gain besar atau yang dividen besar kepada saya. Maka jika harus memiliih satu maka saya lebih suka perusahaan yang menghasilkan capital gain besar.

Tapi saya paling suka memilih perusahaan dengan capital gain besar dan dividen besar tentunya.

Hasil analisa dividen:

- Dividen yield tahun 2018 sebesar 6,08%. Bukan hal yang jelek, hampir sebesar bunga deposito.

- Rata – rata dividen 10 tahun terakhir sebesar 3,51%. Tidak bagus tapi tidak jelek, hampir sama dengan bunga tabungan di bank.

- Dividen payment streak 10 tahun berturut – turut. Ini merupakan hal baik bagi saya. Perusahaan dengan hutang besar tapi tetap disiplin membagikan dividen.

- Dividen Payout Ratio : 25,33%. Cukup menarik, dengan dividen payout ratio cuma 25,33% tapi angka rata – rata dividen sebesar 3,51%. Wajar dividen payout ratio perusahaan ini kecil, karena penting bagi perusahaan ini untuk menyiapkan dana pembayaran hutangnya.

Kesimpulan Analisa / Bedah Laporan Keuangan

Perusahaan ini sebenarnya memiliki kinerja yang baik. Tapi ada 2 pertimbangan besar yang menjadi pertimbangan besar bagi saya untuk berinvestasi di saham ini, yaitu:

- Ratio hutang (DER) yang besar

- Penurunan operating cashflow yang aneh bagi saya, dimana pembayaran kepada supplier meningkat tapi penerimaan uang dari customer justru menurun dibanding tahun lalu. Sebuah hal yang sulit untuk diterima oleh logika saya.

Untuk menjawab kegundahan hati saya, maka mari kita lanjut ke tahapan berikutnya, yaitu analisa laporan tahunan.

Lanjutan dapat dibaca di postingan part 2

Baca juga : Tutorial Analisa Value Investing Part 2 (Analisa Laporan Keuangan)

Hallo Pak,

Saya ada pertanyaan untuk menghitung valuasi. Kalau membaca ditulisan bapak diatas, kita tidak bisa langsung menyimpulkan, bahwa EPS dengan angka besar, berarti saham lagi bagus kinerjanya. Karena bisa saja, saham yang beredar waktu itu lebih banyak, maka angka jadi mengecil. Lalu bapak juga memberikan cara untuk mengkonversi, agar angka lebih fair untuk dibandingkan. Pertanyaan saya, kalau misalnya saya mau menghitung EPS Growth rata2, brarti semua EPS selama 10 tahun terakhir harus saya konversi, dengan cara EPS tahun tertentu dibagi dengan jumlah saham saat ini? Tapi kalau saya lihat tulisan bapak yang satunya, kok sepertinya hitung EPS growth, langsung2 saja.

Terima kasih sebelumnya 🙂

Hi bu Tania,

Sebelumnya terima kasih sudah membaca dan komentarnya. Coba nanti ibu baca tulisan part 2 nya, disitu ada link download template excel nya.

Nanti di template file excel bu Tania akan melihat saya melakukan normalisasi EPS sesuai jumlah saham beredar terakhir untuk mendapatkan standarisasi EPS dalam perhitungan harga wajar.

Contoh : EPS TBLA pada tahun 2008 adalah 15.27 dengan jumlah saham beredar di tahun 2008 sebesar 4.17 miliar lembar saham.

Jumlah saham beredar TBLA terakhir adalah 5.34 miliar lembar saham. Sehingga EPS tahun 2008 yang saya gunakan adalah

15.27 (EPS 2008) / 5.34 (jumlah saham beredar sekarang) * 4.17 (jumlah saham beredar 2008) –> sehingga dapatlah EPS senilai 11.92 yang digunakan untuk perhitungan EPS growth

Thx

Terima kasih Pak untuk balasannya. Saya sudah selesai membaca part 1 dan part 2. Sangat membantu sekali tulisannya, termasuk dengan file excel dan pdf nya.

I was recommended this blog by my cousin. I am not sure whether this post is written by him as no one else know such detailed about my problem.

You are amazing! Thanks! https://buszcentrum.com/nolvadex.htm

Touche. Outstanding arguments. Keep up the good work.

My brother suggested I might like this blog. He was totally

right. This post actually made my day. You cann’t imagine simply how much time I

had spent for this information! Thanks! http://hydroxychloroquined.online/

Hello there! This is kind of off topic but I need some advice from an established blog.

Is it very hard to set up your own blog? I’m not very techincal

but I can figure things out pretty quick.

I’m thinking about making my own but I’m not sure where to begin. Do you have any ideas or suggestions?

Many thanks http://herreramedical.org/aurogra

Everything is very open with a very clear description of the

issues. It was truly informative. Your website is extremely helpful.

Thanks for sharing! http://www.deinformedvoters.org/aurogra-online

Pak Thomas, boleh minta penjelasan mengapa current asset < long term liabilities itu hal yg buruk? Bukankah memang CA itu utk serve CL?

Nice post. I learn something new and challenging on blogs

I stumbleupon everyday. It will always be useful

to read articles from other writers and practice something from their web sites.

I would like to thnkx for the efforts you’ve put in writing this blog.

I am hoping the same high-grade site post from you in the

upcoming also. Actually your creative writing skills has encouraged me

to get my own website now. Actually the blogging is spreading its

wings quickly. Your write up is a great example of it.

Here is my website Hedofirm 360 Review

You have noted very interesting details! ps decent internet site.

There is perceptibly a bundle to realize about this.

I believe you made various good points in features also.

WOW just what I was looking for. Came here by searching for xnxx

I am extremely impressed with your writing

abilities as well as with the structure for your weblog.

Is this a paid topic or did you customize it yourself?

Anyway keep up the nice high quality writing, it’s rare to see a great weblog like this one today..

I’m really impressed with your writing skills and also with the layout on your

weblog. Is this a paid theme or did you modify it

yourself? Either way keep up the nice quality writing, it’s rare to see a great blog like

this one these days.

My webpage Herbal Pro Relief CBD Oil

Exceptional post however , I was wanting to know if you could write a

litte more on this subject? I’d be very thankful

if you could elaborate a little bit more. Thanks!

Feel free to visit my web-site Extreme Keto Slim

Well I truly enjoyed studying it. This article procured by you is very helpful for accurate planning.

Look into my website … CutSlim Keto Review

My coder is trying to convince me to move to .net from PHP.

I have always disliked the idea because of the costs.

But he’s tryiong none the less. I’ve been using WordPress on a variety of websites for about a

year and am anxious about switching to another

platform. I have heard very good things about blogengine.net.

Is there a way I can transfer all my wordpress content into it?

Any kind of help would be greatly appreciated! http://herreramedical.org/acyclovir

I visited a lot of website but I conceive this one has

got something special in it.

Here is my web blog – Pharma Pure Keto Pills

Grеetings! Very useful advice within this aгticle!

Іt іs the little changes that will make the biggest changes.

Many thanks for sharing!

Loving the information on this website, you have done outstanding

job on the posts.

my site: Vi-Alpha Review

Hey there! Do you use Twitter? I’d like to follow you if that would be ok.

I’m absolutely enjoying your blog and look forward to new

posts.

Aw, this was an exceptionally good post. Spending some time

and actual effort to generate a good article… but what

can I say… I hesitate a lot and never manage to get

nearly anything done.

I think the admin of this web site is genuinely working

hard for his web page, since here every stuff is quality based data. https://tadalafili.com/

Outstanding post however I was wanting to know if you could write a litte more on this topic?

I’d be very grateful if you could elaborate a little bit

further. Appreciate it!

my web blog :: Wilhemina

Aw, this was an extremely good post. Spending some time and actual effort

to make a good article but what can I say I procrastinate a lot

and never seem to get nearly anything done. https://hhydroxychloroquine.com/

I got this site from my buddy who told me about this web page and now this time I am visiting

this website and reading very informative content here. http://antiibioticsland.com/Erythromycin.htm

I am regular visitor, how are you everybody? This piece of writing posted at

this web site is actually fastidious.

Also visit my web blog; Don

I’m truly enjoying the design and layout of your blog. It’s a very easy on the eyes which makes it much more enjoyable for me to come here

and visit more often. Did you hire out a developer to create your theme?

Great work! http://harmonyhomesltd.com/Ivermectinum-side-effects.html

Having read this I believed it was very enlightening. I appreciate you taking the time and effort to put

this article together. I once again find myself spending a significant amount of time both reading and

leaving comments. But so what, it was still worth it! http://harmonyhomesltd.com/Ivermectinum-during-pregnancy.html

Today, I went to the beach front with my kids. I found a sea shell and gave it to my 4 year old daughter and said “You can hear the ocean if you put this to your ear.” She put the shell to her ear and screamed.

There was a hermit crab inside and it pinched

her ear. She never wants to go back! LoL I know this is completely off topic but I had

to tell someone! http://herreramedical.org/albuterol

Hmm is anyone else having problems with the pictures on this blog

loading? I’m trying to find out if its a problem on my end or if it’s the blog.

Any feedback would be greatly appreciated. http://antiibioticsland.com/Bactrim.htm

Very good blog you have here but I was wondering if you

knew of any user discussion forums that cover the same topics talked

about here? I’d really like to be a part of group where I can get responses from other knowledgeable individuals

that share the same interest. If you have any suggestions,

please let me know. Bless you! http://ciaalis2u.com/

antabuse substitute

singulair no prescription

After looking over a handful of the articles on your site,

I really like your way of blogging. I bookmarked it to my bookmark website list and will be checking back soon. Take a

look at my website too and tell me how you feel. https://ivermectinforhumans.forsale/

you’re in point of fact a good webmaster. The web site

loading speed is amazing. It sort of feels that you are doing any distinctive trick.

In addition, The contents are masterpiece. you have done a wonderful activity in this matter! https://prescriptiondrugswithoutdoctorapproval.com/ventolin/

Hi, I log on to your blogs on a regular basis. Your story-telling style is awesome, keep it up!

I’m curious to find out what blog system you have been working with?

I’m experiencing some minor security problems with my latest website and I would like

to find something more secure. Do you have any suggestions?

Way cool! Some very valid points! I appreciate

you penning this article and also the rest of the site is really good.

Asking questions are genuinely good thing if you are

not understanding anything totally, except this article gives good understanding yet.

Similar improvements will turn into frequent

as the way forward for flavored coffees unfolds.

I discover that where I am strolling has alot to do with

how fast and how far I need to walk.

An interesting discussion is worth comment. I do think that you should write

more on this subject matter, it might not be a taboo matter but typically people don’t talk about such issues.

To the next! All the best!!

Thanks for sharing your info. I really appreciate your efforts and I will be

waiting for your next post thank you once again.

No Certification would compensate the academic qualifications.

The continuous innovations led by SAP to reinforce the potentialities of HANA has resulted within the release of SAP HANA

2.zero on November 30, 2016.

If you bluff your way in you will be found out and thrown out

after which it’s “game over”.

Sulu doku, yağlayıcı ihtiyacını ortadan kaldırır

ve DIY seks oyuncağı için iyi bir adaydır.

Karpuz vajina yapmak için yarım karpuz gerekir, ortada bir yarık açın ve penis boyutuna göre bazı.

where can you buy ivermectin for dogs is ivermectin available in canada does ivermectin kill fleas and ticks

stromectol kaufen deutschland stromectol for lice how does it work is ivermectin available over the counter in south africa

casino vip

In the per protocol analysis, the incidence of treatment failure was 4 best site to buy cialis online

Thanks, I’ve just been looking for info approximately this topic for a while and yours is the greatest

I have found out till now. However, what in regards to the conclusion? Are you positive in regards to the supply?

Feel free to surf to my site; Bloodcell Max Blood Flow Support

Oczywiście automaty to nie wszystko. Opisując gry hazardowe internetowe nie można nie wspomnieć o grach karcianych. Tutaj bezsprzecznie prym wiodą trzy gry – poker, blackjack oraz baccarat. Pierwsza gra nie jest grą kasynową, a przede wszystkim towarzyską. W tym sensie, że wymaga większej liczbie graczy – co najmniej dwóch. Jednak największy sens ma przy nieco większej liczbie (co najmniej 6 przy stole). Poker dzięki różnym serwisom, transmisjom telewizyjnym i wielkim turniejom stał się światowym fenomenem. Pule nagród w największych turniejach osiągają kilkadziesiąt milionów euro. Jednak nie jest typowa gra hazardowa, bowiem sporo zależy od umiejętności samego gracza. Kawa uprawiana na naszej plantacji ma wspaniały sm…

http://kidsjeongin.com/bbs/board.php?bo_table=free&wr_id=33670

Szkoda że to tylko e-book bo lubię bardziej książki papierowe ale i tak czytało się dobrze a przy tym zważywszy że to 700 stron to lżej trzymać czytnik niż opasłe tomisko. Jest to powieść fantasy, czyli coś co lubię zaraz po fantastyce naukowej. Historia dwojga nastolatków żyjących w dwóch równoległych światach to w zasadzie nie fantastyka a nasza rzeczywistość, bo któż nie… Czytaj także: Szykujcie się. Komunikat IMGW. “Nie należy się przywiązywać” Przejmująca opowieść o tym, że aby zacząć naprawdę żyć, czasem potrzebujemy potężnego huraganu, który zburzy nasze pozornie idealne życie. Witek, syn i wnuk znanych wrocławskich adwokatów, od dłuższego czasu czuje, że świetlana przyszłość, którą ze szczegółami zaplanowała dla niego rodzina, w jego oczach wcale nie rysuje się w jasnych barwach. Uwikłany w sieć zależności i wpływów ojca oraz dziadka, od lat posłusznie próbuje znaleźć w niej miejsce dla siebie. Dopiero dzwonek do drzwi w pewien lutowy wieczór zmusza go do szybkiego wyplątania się z tej na pozór bezpiecznej sieci i wypłynięcia na życiową głębię. Czy wystarczy mu odwagi, by rozpocząć życie od nowa

All hypothesis tests were two sided, and difference with a p value buy cialis uk mirabegron will increase the level or effect of chloroquine by affecting hepatic enzyme CYP2D6 metabolism

I loved as much as you will receive carried out right here.

The sketch is tasteful, your authored material stylish.

nonetheless, you command get got an impatience over that

you wish be delivering the following. unwell unquestionably come further formerly again since exactly the same nearly a lot often inside case you shield this hike.

Thanks for your personal marvelous posting! I

quite enjoyed reading it, you can be a great author. I will be sure to bookmark your blog and will come back very soon. I

want to encourage yourself to continue your great posts, have a nice morning!

It’s really a great and useful piece of info. I’m happy that you simply shared this useful information with

us. Please keep us up to date like this. Thanks for sharing.

I every time spent my half an hour to read this webpage’s content daily along with a cup of coffee.

WOW just what I was looking for. Came here by searching for Hair

loss treatment for women with oily scalp

Your mode of telling the whole thing in this paragraph is truly fastidious, all can easily know

it, Thanks a lot.

prednisone 10mg tablet cost: https://prednisone1st.store/# no prescription online prednisone

buy cheap amoxicillin amoxicillin without a prescription – amoxicillin 500mg tablets price in india

amoxicillin 500 capsule amoxicillin over counter – buying amoxicillin in mexico

Read here.

buying cheap propecia without rx propecia generics

safe and effective drugs are available.

amoxicillin over counter: amoxicillin 500 mg purchase without prescription amoxacillian without a percription

https://mobic.store/# where can i buy cheap mobic without a prescription

get cheap propecia tablets cost of propecia without insurance

amoxicillin order online no prescription amoxicillin price canada – amoxicillin pills 500 mg

can i get mobic without a prescription: where to get mobic for sale – where can i get generic mobic prices

get cheap propecia tablets buy propecia price

how to get generic mobic pills can i purchase cheap mobic online how to get cheap mobic online

Long-Term Effects.

canadian pharmacy ltd canadian online pharmacy

Get information now.

https://mobic.store/# where to buy cheap mobic without rx

cheap propecia prices cheap propecia

I think this is a real great article post. Great.

canadianpharmacyworld com online canadian pharmacy review

how can i get cheap mobic for sale: where buy generic mobic without insurance – mobic without a prescription

cost cheap propecia pill get cheap propecia no prescription

pharmacy canadian canadian online pharmacy

https://cheapestedpills.com/# medicine for impotence

medication for ed: how to cure ed – ed pills

indianpharmacy com: top 10 online pharmacy in india – world pharmacy india

safe reliable canadian pharmacy: canadian neighbor pharmacy – pharmacy in canada

https://indiamedicine.world/# buy prescription drugs from india

india pharmacy mail order: mail order pharmacy india – india pharmacy

mexican rx online: п»їbest mexican online pharmacies – mexico drug stores pharmacies

mexico drug stores pharmacies: п»їbest mexican online pharmacies – buying prescription drugs in mexico

http://certifiedcanadapharm.store/# canadian king pharmacy

canadian pharmacy world: canada online pharmacy – canadian pharmacy 24h com

п»їbest mexican online pharmacies: mexican online pharmacies prescription drugs – buying from online mexican pharmacy

online pharmacy india: indian pharmacy online – best india pharmacy

Thanks for any other magnificent post. Where else may anybody get that kind of info in such a perfect approach of writing?

I’ve a presentation next week, and I’m at

the search for such information.

https://indiamedicine.world/# indian pharmacy paypal

Way cool! Some extremely valid points! I appreciate

you penning this article plus the rest of the site

is very good.

top online pharmacy india: indianpharmacy com – online shopping pharmacy india

reputable indian pharmacies: indianpharmacy com – mail order pharmacy india

world pharmacy india: top 10 pharmacies in india – online shopping pharmacy india

http://indiamedicine.world/# reputable indian online pharmacy

pharmacies in mexico that ship to usa: п»їbest mexican online pharmacies – mexico drug stores pharmacies

buying prescription drugs in mexico online: medicine in mexico pharmacies – mexico drug stores pharmacies

http://stromectolonline.pro/# stromectol ivermectin tablets

ivermectin lotion cost ivermectin purchase ivermectin

http://gabapentin.pro/# neurontin coupon

http://gabapentin.pro/# order neurontin online

https://azithromycin.men/# zithromax 500 mg lowest price online

ivermectin 5 ivermectin buy online ivermectin lice

http://gabapentin.pro/# neurontin 600 mg price

http://gabapentin.pro/# neurontin 100mg capsule price

paxlovid pill: paxlovid pharmacy – paxlovid india

https://ed-pills.men/# best male enhancement pills

best online doctor for antibiotics: buy antibiotics for uti – get antibiotics without seeing a doctor

Awesome! Its in fact amazing piece of writing, I have got much

clear idea on the topic of from this paragraph.

https://paxlovid.top/# paxlovid pill

https://lisinopril.pro/# lisinopril 10 mg price

http://misoprostol.guru/# order cytotec online

http://lisinopril.pro/# lisinopril 20 mg buy

https://lisinopril.pro/# lisinopril from canada

https://misoprostol.guru/# buy cytotec in usa

https://ciprofloxacin.ink/# buy cipro

http://ciprofloxacin.ink/# cipro pharmacy

can i buy cialis without a prescription Gobiz nNYOxsEDuIxz 6 17 2022

https://lipitor.pro/# lipitor online

http://avodart.pro/# where can i buy avodart online

my canadian pharmacy rx: legit canadian pharmacy – canadian pharmacy online ship to usa

my canadian pharmacy rx: my canadian pharmacy – cheap canadian pharmacy

medication from mexico pharmacy mexican mail order pharmacies mexican rx online

online canadian pharmacy reviews: reputable canadian online pharmacy – pharmacy com canada

lagu suko hello my website is t1idn slot

madetoto 15 hello my website is campeón serie

send_dword error hello my website is lyrics Tiếng

slot hokki hello my website is pronounce english

gangster russian hello my website is machine near

tabibito hello my website is bonus 123

1 cup hello my website is Game dụng

belijitu com hello my website is panorama izone

pada waktunya hello my website is with 30

If you are new to the roulette wheel, I’ll give you all the information you need to get started and get the best chances to win at the game of roulette. I’ll also show you the best online casinos to play roulette and where to find the best bonuses and promotions. Live dealer casino is growing, with new live roulette games launching regularly. Finding the best games can sometimes be a challenge because there is so much choice. When we review a live roulette casino, one of our aims is to find a venue with a rich selection of live dealer games. As the name suggests, Speed Roulette is the game of choice for those who seek a more instant live roulette experience. Standard roulette tables typically take about a minute for a single spin. Speed Roulette shortens this down to around 25 seconds. Furthermore, it isn’t stop-start in nature as you wait for players to make their bets between rounds. All bets are taken during the spin!

http://www.ds-tech.co.kr/bbs/board.php?bo_table=free&wr_id=10342

You don’t have to slip into a tuxedo and visit the Monte Carlo Casino to put the James Bond strategy to the test. First introduced to us in Casino Royale, this roulette strategy requires deep pockets and involves plenty of risk. A balance of at least $200 is required to put this strategy to the test. You bet $140 on high numbers (19-36), $50 on the numbers 13 through 18, and your final $10 on 0. Regardless of strategy, set limits on your betting behaviour and budgets to ensure that you are always playing within your limits. Split your bets in a way that is manageable and comfortable for you and ensure that you set strict time and money limits to ensure you are always playing within your means. This is especially important if you plan to incorporate multiple bets on any round or plan to follow a traditional Roulette strategy.

top 10 online pharmacy in india: online pharmacy india – indian pharmacy paypal

reputable indian online pharmacy: top 10 online pharmacy in india – best india pharmacy

cheapest online pharmacy india: indian pharmacy online – pharmacy website india

I do not know whether it’s just me or if everybody else

encountering problems with your blog. It seems like some of the written text on your

posts are running off the screen. Can somebody else please provide feedback and

let me know if this is happening to them too? This may be a

issue with my internet browser because I’ve had this happen before.

Cheers

reddit canadian pharmacy: canadian pharmacy online – canadian pharmacies comparison

canadian pharmacy drugs online: pharmacy in canada – legal to buy prescription drugs from canada

Pretty nice post. I just stumbled upon your blog and

wanted to say that I have truly enjoyed browsing your weblog posts.

In any case I’ll be subscribing in your rss feed and I

hope you write again very soon!

https://pharmacieenligne.icu/# pharmacie ouverte

http://pharmacieenligne.icu/# Pharmacie en ligne fiable

https://farmaciaonline.men/# migliori farmacie online 2023

п»їpharmacie en ligne – Acheter mГ©dicaments sans ordonnance sur internet

pharmacie ouverte 24/24: п»їpharmacie en ligne

acheter mГ©dicaments Г l’Г©tranger: Pharmacies en ligne certifiГ©es

It’s wonderful that you are getting thoughts from this paragraph as well as

from our argument made here.

They understand the intricacies of international drug regulations. india pharmacy mail order: online shopping pharmacy india – buy medicines online in india

pharmacies in mexico that ship to usa: medication from mexico pharmacy – mexico pharmacies prescription drugs

A one-stop-shop for all my health needs. reputable indian online pharmacy: п»їlegitimate online pharmacies india – mail order pharmacy india

canadian online pharmacy: pharmacy com canada – best canadian online pharmacy reviews

п»їlegitimate online pharmacies india: top 10 online pharmacy in india – indian pharmacy

Their medication synchronization service is fantastic. canadian pharmacies compare: canadian king pharmacy – canada pharmacy

Their prices are unbeatable! indian pharmacy: indianpharmacy com – reputable indian online pharmacy

safe reliable canadian pharmacy: online canadian drugstore – canadian online pharmacy

top 10 online pharmacy in india: п»їlegitimate online pharmacies india – indian pharmacies safe

They provide a global perspective on local health issues. canadian pharmacy: canadian pharmacy store – canadian drug pharmacy

indian pharmacy online: buy medicines online in india – world pharmacy india

buy medicines online in india: online shopping pharmacy india – reputable indian pharmacies

Their global perspective enriches local patient care. https://doxycyclineotc.store/# doxycycline 300 mg price

best ed pill Instant erection pills pills for ed

What side effects can this medication cause? https://azithromycinotc.store/# zithromax tablets for sale

https://edpillsotc.store/# ed pill

Their pharmacists are top-notch; highly trained and personable. https://doxycyclineotc.store/# doxycycline 60 mg

Hassle-free prescription transfers every time. https://drugsotc.pro/# canadian pharmacy meds

Their global perspective enriches local patient care. http://indianpharmacy.life/# reputable indian pharmacies

Their international supply chain ensures no medication shortages. http://indianpharmacy.life/# world pharmacy india

Their global presence never compromises on quality. https://indianpharmacy.life/# п»їlegitimate online pharmacies india

They set the tone for international pharmaceutical excellence. http://drugsotc.pro/# medstore online pharmacy

mexican rx online Mexico pharmacy online mexico drug stores pharmacies

Professional, courteous, and attentive – every time. https://drugsotc.pro/# ordering drugs from canada

buying prescription drugs in mexico or mexico pharmacy – pharmacies in mexico that ship to usa

buying prescription drugs in mexico or pharmacy in mexico – mexican border pharmacies shipping to usa

best online pharmacies in mexico – mexican pharmacy – buying prescription drugs in mexico online

purple pharmacy mexico price list and medicines mexico – best online pharmacies in mexico

canadian online drugstore: Pharmacies in Canada that ship to the US – canadian discount pharmacy

ivermectin 0.5 lotion india: stromectol tablets buy online – minocycline acne worse before better

excellent points altogether, you simply received a new

reader. What would you suggest in regards to your post that you just

made some days in the past? Any certain?

online pharmacy canada: legitimate canadian pharmacies – my canadian pharmacy reviews

https://plavix.guru/# clopidogrel bisulfate 75 mg

https://plavix.guru/# Cost of Plavix without insurance

where to get mobic pill: cheap meloxicam – order cheap mobic price

https://stromectol.icu/# buy minocycline 50mg otc

Cost of Plavix on Medicare: buy plavix – Cost of Plavix on Medicare

http://paxlovid.bid/# paxlovid for sale

buy Clopidogrel over the counter: п»їplavix generic – buy plavix

http://viagra.eus/# Buy Viagra online cheap

http://kamagra.icu/# sildenafil oral jelly 100mg kamagra

http://kamagra.icu/# Kamagra 100mg price

https://viagra.eus/# Viagra tablet online

https://kamagra.icu/# Kamagra Oral Jelly

http://levitra.eus/# Cheap Levitra online

http://kamagra.icu/# cheap kamagra

http://viagra.eus/# cheap viagra

http://kamagra.icu/# Kamagra tablets

http://viagra.eus/# Generic Viagra online

Buy Tadalafil 20mg cialis for sale Generic Cialis price

http://kamagra.icu/# Kamagra Oral Jelly

mexico drug stores pharmacies: mexican mail order pharmacies – mexican online pharmacies prescription drugs mexicanpharmacy.company

canadian pharmacy meds: canadian pharmacy online reviews – my canadian pharmacy canadapharmacy.guru

online canadian pharmacy: recommended canadian pharmacies – canadian drug pharmacy canadapharmacy.guru

canada drugs reviews: canadian 24 hour pharmacy – cross border pharmacy canada canadapharmacy.guru

https://canadapharmacy.guru/# the canadian drugstore canadapharmacy.guru

reputable canadian pharmacy: canadian pharmacy king reviews – best canadian pharmacy to buy from canadapharmacy.guru

http://indiapharmacy.pro/# buy medicines online in india indiapharmacy.pro

https://mexicanpharmacy.company/# mexican border pharmacies shipping to usa mexicanpharmacy.company

http://canadapharmacy.guru/# canadian pharmacy tampa canadapharmacy.guru

mexico pharmacy: mexican online pharmacies prescription drugs – medicine in mexico pharmacies mexicanpharmacy.company

https://canadapharmacy.guru/# legal canadian pharmacy online canadapharmacy.guru

indian pharmacy paypal: buy prescription drugs from india – cheapest online pharmacy india indiapharmacy.pro

canadian pharmacy cheap: canada rx pharmacy world – pharmacy com canada canadapharmacy.guru

http://doxycycline.sbs/# doxycycline 200 mg

buy prednisone with paypal canada: prednisone 15 mg tablet – 54 prednisone

https://propecia.sbs/# cost of propecia for sale

amoxicillin pharmacy price: amoxicillin 500 coupon – amoxicillin azithromycin

can i order cheap clomid: can i buy generic clomid without a prescription – where to buy clomid pill

prednisone 0.5 mg: prednisone cost canada – prednisone pills cost

how can i get generic clomid online: can you buy generic clomid price – where can i buy cheap clomid no prescription

http://prednisone.digital/# 3000mg prednisone

how to buy clomid without a prescription: where can i get clomid without rx – get cheap clomid for sale

http://amoxil.world/# buy amoxicillin 500mg capsules uk

where to purchase doxycycline: cheap doxycycline online – buy generic doxycycline

http://propecia.sbs/# cost propecia online

cost of generic propecia for sale: buy cheap propecia pill – buy propecia without prescription

http://amoxil.world/# amoxicillin without a doctors prescription

doxycycline 100mg online: doxycycline 100mg capsules – doxycycline hyclate 100 mg cap

http://indiapharm.guru/# india online pharmacy

https://withoutprescription.guru/# viagra without doctor prescription amazon

https://withoutprescription.guru/# prescription meds without the prescriptions

https://withoutprescription.guru/# cialis without a doctor’s prescription

http://edpills.icu/# ed meds

http://edpills.icu/# cheap erectile dysfunction pills online

http://edpills.icu/# gnc ed pills

https://indiapharm.guru/# reputable indian pharmacies

http://withoutprescription.guru/# buy prescription drugs without doctor

generic tadalafil medication cheap generic tadalafil 5mg tadalafil from india

https://tadalafil.trade/# buy tadalafil uk

https://edpills.monster/# new treatments for ed

http://levitra.icu/# Generic Levitra 20mg

buy Kamagra Kamagra tablets Kamagra 100mg

tadalafil cheapest price tadalafil generic over the counter cheapest tadalafil us

zithromax 500 without prescription: zithromax capsules 250mg – where can i buy zithromax uk

prinivil tabs average cost of lisinopril lisinopril 20mg tablets cost

amoxicillin pills 500 mg: amoxicillin tablet 500mg – amoxicillin 500 mg where to buy

zithromax 1000 mg online buy zithromax where can you buy zithromax

generic zithromax online paypal: zithromax antibiotic – zithromax for sale us

amoxicillin 500mg capsules generic amoxicillin cost amoxicillin 500 coupon

lisinopril otc: buy lisinopril – where can i buy lisinopril

where can i get zithromax over the counter zithromax z-pak how to get zithromax

ciprofloxacin generic: Buy ciprofloxacin 500 mg online – buy ciprofloxacin over the counter

buy medicines online in india top 10 online pharmacy in india cheapest online pharmacy india

online pharmacy no peescription: buy medicine online – canada pharmacy not requiring prescription

trusted online pharmacy: buy drugs online – overseas online pharmacies

recommended online pharmacies: buy drugs online safely – online pharmacy no peescription

buying prescription drugs in mexico online: mexico pharmacy – best online pharmacies in mexico

can i purchase cheap clomid without rx: Clomiphene Citrate 50 Mg – how to get clomid for sale

cost of generic clomid without insurance: how can i get clomid – get generic clomid tablets

cost of wellbutrin in south africa: Wellbutrin online with insurance – wellbutrin 100mg tablets

paxlovid https://paxlovid.club/# buy paxlovid online

get cheap clomid without rx: Buy Clomid Shipped From Canada – how to get generic clomid for sale

average cost for wellbutrin: Buy Wellbutrin SR online – 750 mg wellbutrin

acquisto farmaci con ricetta: kamagra gold – farmacia online migliore

farmacie online sicure: cialis prezzo – comprare farmaci online all’estero

https://tadalafilit.store/# farmacia online migliore

top farmacia online: avanafil spedra – farmacie online sicure

farmacie online affidabili: farmacia online miglior prezzo – comprare farmaci online all’estero

farmaci senza ricetta elenco: Farmacie che vendono Cialis senza ricetta – top farmacia online

acquistare farmaci senza ricetta: Tadalafil prezzo – farmacie on line spedizione gratuita

farmacia online senza ricetta: kamagra gel prezzo – farmacia online migliore

migliori farmacie online 2023: kamagra – farmacia online

comprare farmaci online all’estero: farmacia online migliore – farmacia online più conveniente

acquistare farmaci senza ricetta: avanafil – acquisto farmaci con ricetta

Vi önskar dig god hälsa och trevlig shopping i billigaste apoteket! Folk förstår skillnaden. Köpa Levitra with Dapoxetine receptfritt i Sverige. Snabb Leverans Inom 2-3 Vardagar! Vi accepterar VISA, Mastercard, Bitcoin, Amex. Beställ Levitra with Dapoxetine Vardenafil with Dapoxetin på internet. Läkemedelskostnad clonidine 40 mg i Karlstad Alla ovanstående mediciner för erektil dysfunktion, liksom Kamagra i nätapotek utan recept, är tidtestade läkemedel och är effektiva läkemedlar. I mer än trettio år har Viagra, billiga potensmedel Cialis och Levitra redan hjälpt miljontals män runt om i världen. Hittills Cialis är det mest populära läkemedlet bland våra kunder. Låt oss göra en liten jämförelse. Köpa Levitra with Dapoxetine receptfritt i Sverige. Snabb Leverans Inom 2-3 Vardagar! Vi accepterar VISA, Mastercard, Bitcoin, Amex. Beställ Levitra with Dapoxetine Vardenafil with Dapoxetin på internet.

http://resurrection.bungie.org/forum/index.pl?profile=viagraverknings

LÅN UTAN UC – Låna även när du har många tidigare kreditförfrågningar Köp Viagra, Cialis, Levitra, Kamagra utan recept från onlineapotek i Sverige PremiumSanningen om Brynäs stora Swish-kampanjDetaljerna bakom stjärnköpet: ”Snor inte pengar av fansen” ✓ NHL-svenskarnas hjälp Köp Viagra, Cialis, Levitra, Kamagra utan recept från onlineapotek i Sverige PremiumSanningen om Brynäs stora Swish-kampanjDetaljerna bakom stjärnköpet: ”Snor inte pengar av fansen” ✓ NHL-svenskarnas hjälp Effektiva piller för behandling av potens. Köpa cialis män Köpa cialis män Köp Viagra, Cialis, Levitra, Kamagra utan recept från onlineapotek i Sverige PremiumSanningen om Brynäs stora Swish-kampanjDetaljerna bakom stjärnköpet: ”Snor inte pengar av fansen” ✓ NHL-svenskarnas hjälp

farmaci senza ricetta elenco: dove acquistare cialis online sicuro – acquistare farmaci senza ricetta

acquisto farmaci con ricetta: avanafil prezzo in farmacia – comprare farmaci online all’estero

farmacie online sicure: farmacia online miglior prezzo – farmacie online sicure

comprare farmaci online con ricetta: cialis generico consegna 48 ore – acquisto farmaci con ricetta

http://tadalafilit.store/# comprare farmaci online con ricetta

farmacia online: avanafil prezzo in farmacia – acquisto farmaci con ricetta

acquistare farmaci senza ricetta: kamagra gel – farmacia online miglior prezzo

farmacia online più conveniente: Cialis senza ricetta – farmacie online autorizzate elenco

migliori farmacie online 2023: farmacia online – comprare farmaci online all’estero

farmacia online: Avanafil farmaco – farmacie online affidabili

migliori farmacie online 2023: avanafil spedra – comprare farmaci online con ricetta

farmacia online migliore: farmacia online spedizione gratuita – farmacia online migliore

http://kamagrait.club/# farmacia online

These are really enormous ideas in about blogging. You have touched some fastidious points

here. Any way keep up wrinting.

farmacia online migliore: kamagra gel – acquisto farmaci con ricetta

comprare farmaci online con ricetta: farmacia online miglior prezzo – farmaci senza ricetta elenco

migliori farmacie online 2023: avanafil prezzo in farmacia – farmacie online autorizzate elenco

comprare farmaci online all’estero: cialis generico consegna 48 ore – farmacia online migliore

farmacie online sicure: cialis generico – farmacia online migliore

gel per erezione in farmacia: sildenafil prezzo – viagra subito

farmacie online autorizzate elenco: Farmacie a milano che vendono cialis senza ricetta – farmacia online

https://tadalafilit.store/# comprare farmaci online all’estero

farmacia online: farmacia online – farmacie on line spedizione gratuita

farmacie online sicure: kamagra gel prezzo – migliori farmacie online 2023

comprare farmaci online all’estero: kamagra oral jelly – farmacia online migliore

miglior sito dove acquistare viagra: sildenafil 100mg prezzo – viagra ordine telefonico

acquisto farmaci con ricetta: avanafil prezzo in farmacia – farmaci senza ricetta elenco

migliori farmacie online 2023: farmacia online miglior prezzo – farmacie on line spedizione gratuita

https://kamagraes.site/# farmacia online barata

https://tadalafilo.pro/# farmacias online seguras

https://tadalafilo.pro/# farmacia online

http://vardenafilo.icu/# farmacia envГos internacionales

farmacia online envГo gratis comprar cialis online seguro opiniones farmacia online envГo gratis

https://kamagraes.site/# farmacia envÃos internacionales

http://sildenafilo.store/# viagra online rápida

metformin prescription

https://farmacia.best/# farmacia online envÃo gratis

http://kamagraes.site/# farmacias online baratas

http://kamagraes.site/# farmacias online seguras

https://kamagraes.site/# farmacias baratas online envÃo gratis

https://tadalafilo.pro/# farmacias online seguras en españa

https://farmacia.best/# farmacia online 24 horas

http://farmacia.best/# farmacia barata

farmacia 24h Precio Levitra En Farmacia farmacias online seguras en espaГ±a

http://tadalafilo.pro/# farmacia 24h

https://kamagraes.site/# farmacias online seguras en españa

http://vardenafilo.icu/# farmacia online madrid

https://kamagraes.site/# farmacia online madrid

https://farmacia.best/# farmacias online baratas

https://kamagraes.site/# farmacia online internacional

http://farmacia.best/# farmacia online madrid

https://kamagraes.site/# farmacia online madrid

http://vardenafilo.icu/# farmacias online seguras en españa

http://tadalafilo.pro/# farmacias online baratas

https://kamagraes.site/# farmacia online envÃo gratis

http://tadalafilo.pro/# farmacia online

https://sildenafilo.store/# sildenafilo cinfa 25 mg precio

http://vardenafilo.icu/# farmacias baratas online envÃo gratis

https://farmacia.best/# farmacia 24h

https://sildenafilo.store/# se puede comprar viagra sin receta

https://sildenafilo.store/# sildenafilo 100mg sin receta

https://kamagraes.site/# farmacias baratas online envÃo gratis

http://vardenafilo.icu/# farmacia online madrid

farmacias online seguras vardenafilo farmacia online barata

https://kamagraes.site/# farmacia online madrid

http://tadalafilo.pro/# farmacia online

https://farmacia.best/# farmacia barata

http://vardenafilo.icu/# farmacia online internacional

http://tadalafilo.pro/# farmacia 24h

http://tadalafilo.pro/# farmacias online baratas

https://farmacia.best/# farmacias online baratas

https://kamagraes.site/# farmacias online seguras en españa

https://sildenafilo.store/# viagra online cerca de bilbao

https://tadalafilo.pro/# farmacias online baratas

https://tadalafilo.pro/# farmacias online seguras

http://farmacia.best/# farmacia online 24 horas

sildenafilo sandoz 100 mg precio viagra online gibraltar viagra online cerca de zaragoza

https://sildenafilo.store/# se puede comprar viagra sin receta

https://vardenafilo.icu/# farmacia online barata

https://farmacia.best/# farmacia online barata

https://viagrasansordonnance.store/# Viagra pas cher inde

https://levitrafr.life/# Pharmacie en ligne sans ordonnance

Pharmacie en ligne France: cialis sans ordonnance – Pharmacie en ligne livraison rapide

http://levitrafr.life/# Pharmacie en ligne pas cher

Viagra homme prix en pharmacie sans ordonnance Viagra sans ordonnance 24h Viagra homme prix en pharmacie

http://levitrafr.life/# Pharmacie en ligne sans ordonnance

http://cialissansordonnance.pro/# Pharmacie en ligne fiable

https://cialissansordonnance.pro/# Pharmacie en ligne livraison gratuite

http://viagrasansordonnance.store/# Viagra générique sans ordonnance en pharmacie

https://levitrafr.life/# Acheter médicaments sans ordonnance sur internet

http://kamagrafr.icu/# pharmacie ouverte 24/24

https://levitrafr.life/# Pharmacie en ligne livraison gratuite

https://levitrafr.life/# pharmacie en ligne

Pharmacie en ligne sans ordonnance: pharmacie en ligne – Pharmacies en ligne certifiГ©es

acheter medicament a l etranger sans ordonnance Medicaments en ligne livres en 24h Pharmacie en ligne livraison rapide

https://cialissansordonnance.pro/# Pharmacie en ligne sans ordonnance

https://pharmacieenligne.guru/# pharmacie ouverte 24/24

http://pharmacieenligne.guru/# Pharmacie en ligne France

http://levitrafr.life/# acheter medicament a l etranger sans ordonnance

https://viagrasansordonnance.store/# Viagra pas cher inde

Pharmacie en ligne livraison 24h: Acheter Cialis – Pharmacie en ligne livraison rapide

http://viagrasansordonnance.store/# Viagra femme ou trouver

Prix du Viagra 100mg en France Viagra en france livraison rapide Viagra gГ©nГ©rique pas cher livraison rapide

https://pharmacieenligne.guru/# Pharmacie en ligne livraison gratuite

https://potenzmittel.men/# online apotheke preisvergleich

https://potenzmittel.men/# online apotheke preisvergleich

Simply want to say your article is as astonishing. The clarity for your put up is just spectacular and that i can think you’re knowledgeable in this subject. Fine together with your permission let me to snatch your RSS feed to stay updated with impending post. Thank you a million and please keep up the gratifying work.

https://cialiskaufen.pro/# versandapotheke deutschland

http://apotheke.company/# versandapotheke

https://potenzmittel.men/# online apotheke versandkostenfrei

http://kamagrakaufen.top/# п»їonline apotheke

http://mexicanpharmacy.cheap/# purple pharmacy mexico price list

https://mexicanpharmacy.cheap/# medication from mexico pharmacy

mexican drugstore online mexico pharmacies prescription drugs buying prescription drugs in mexico online

https://mexicanpharmacy.cheap/# mexico drug stores pharmacies

https://mexicanpharmacy.cheap/# mexico drug stores pharmacies

https://mexicanpharmacy.cheap/# п»їbest mexican online pharmacies

mexican rx online mexico pharmacies prescription drugs mexico drug stores pharmacies

https://mexicanpharmacy.cheap/# mexico drug stores pharmacies

india pharmacy mail order indian pharmacy online – reputable indian online pharmacy indiapharmacy.guru

reputable indian online pharmacy best india pharmacy – top 10 pharmacies in india indiapharmacy.guru

https://mexicanpharmacy.company/# mexican online pharmacies prescription drugs mexicanpharmacy.company

best otc ed pills best erectile dysfunction pills – what are ed drugs edpills.tech

cheapest ed pills generic ed pills – ed medications list edpills.tech

world pharmacy india indian pharmacy paypal – indian pharmacy online indiapharmacy.guru

https://mexicanpharmacy.company/# п»їbest mexican online pharmacies mexicanpharmacy.company

global pharmacy canada onlinepharmaciescanada com – canadian pharmacies that deliver to the us canadiandrugs.tech

canadian neighbor pharmacy best online canadian pharmacy – escrow pharmacy canada canadiandrugs.tech

http://mexicanpharmacy.company/# п»їbest mexican online pharmacies mexicanpharmacy.company

how to cure ed what are ed drugs – medicine for impotence edpills.tech

world pharmacy india indian pharmacies safe – buy medicines online in india indiapharmacy.guru

buy ciprofloxacin over the counter: ciprofloxacin generic – cipro generic

buy prednisone 10mg: generic prednisone otc – prednisone 30 mg coupon

http://clomid.site/# cheap clomid now

cipro generic: buy cipro online without prescription – buy cipro

ciprofloxacin mail online: cipro generic – cipro for sale

paxlovid generic: Paxlovid over the counter – buy paxlovid online

amoxicillin 500mg: where to buy amoxicillin – order amoxicillin online

paxlovid for sale: buy paxlovid online – paxlovid

http://paxlovid.win/# paxlovid covid

paxlovid pill: Paxlovid buy online – buy paxlovid online

how to buy cheap clomid tablets: cost clomid pills – cost generic clomid pills

where buy clomid price: cost cheap clomid without dr prescription – can i order clomid pills

https://paxlovid.win/# buy paxlovid online

cipro: ciprofloxacin over the counter – buy cipro online canada

clomid buy: can i purchase generic clomid tablets – where buy generic clomid without rx

cipro ciprofloxacin: buy cipro online canada – ciprofloxacin generic price

http://ciprofloxacin.life/# buy cipro cheap

buying generic clomid price: get clomid tablets – where can i buy cheap clomid online

paxlovid pill: paxlovid covid – paxlovid for sale

can you buy amoxicillin over the counter: buy amoxicillin over the counter uk – amoxicillin pills 500 mg

cipro for sale: buy generic ciprofloxacin – where can i buy cipro online

generic over the counter prednisone: can i buy prednisone online without prescription – buy prednisone tablets online

https://amoxil.icu/# buying amoxicillin online

http://prednisone.bid/# prednisone over the counter uk

http://ciprofloxacin.life/# where can i buy cipro online

cost of amoxicillin prescription: cost of amoxicillin 875 mg – where can i buy amoxicillin online

ciprofloxacin 500 mg tablet price: buy ciprofloxacin – antibiotics cipro

https://clomid.site/# cost of cheap clomid pills

https://amoxil.icu/# how to get amoxicillin

online order prednisone: prednisone price south africa – 1 mg prednisone daily

http://zithromaxbestprice.icu/# zithromax 500 tablet

http://cytotec.icu/# buy cytotec online fast delivery

https://lisinoprilbestprice.store/# lisinopril 12.5 tablet

buy lisinopril 20 mg online canada: prinivil 5 mg tablets – lisinopril australia

http://indiapharm.llc/# reputable indian online pharmacy indiapharm.llc

online shopping pharmacy india: indian pharmacy – indian pharmacy indiapharm.llc

buying from online mexican pharmacy: Mexico pharmacy online – buying from online mexican pharmacy mexicopharm.com

order fluconazol

buying prescription drugs in mexico: Best pharmacy in Mexico – mexico drug stores pharmacies mexicopharm.com

medicine doxycycline 100mg

https://edpillsdelivery.pro/# the best ed pill

Good day! This is kind of off topic but I need some advice from an established blog. Is it very hard to set up your own blog? I’m not very techincal but I can figure things out pretty fast. I’m thinking about making my own but I’m not sure where to begin. Do you have any tips or suggestions? Many thanks

https://kamagradelivery.pro/# buy kamagra online usa

stromectol covid: cheapest stromectol – minocycline for rheumatoid arthritis

ivermectin drug: ivermectin for sale – ivermectin 8 mg

http://stromectol.guru/# ivermectin 0.1 uk

where to buy generic clomid without insurance: Buy Clomid online – where can i get generic clomid no prescription

https://amoxil.guru/# amoxicillin 500mg buy online uk

generic lisinopril 10 mg High Blood Pressure cost of lisinopril 30 mg

generic zithromax online paypal cheapest azithromycin zithromax over the counter canada

When someone writes an article he/she retains the

idea of a user in his/her brain that how a user can understand it.

Therefore that’s why this article is amazing. Thanks!

https://furosemide.pro/# furosemide 40 mg

prinivil 20mg tabs High Blood Pressure prinivil 10 mg tablet

http://furosemide.pro/# lasix generic name

Misoprostol 200 mg buy online Buy Abortion Pills Online buy cytotec over the counter

http://lisinopril.fun/# 30mg lisinopril

http://lisinopril.fun/# lisinopril 30 mg

comprare farmaci online con ricetta kamagra gold farmacie online autorizzate elenco

farmaci senza ricetta elenco: farmacia online – comprare farmaci online con ricetta

canadian pharmacy uk delivery: canadian world pharmacy – drugs from canada

Awesome blog article.Thanks Again. Really Great.

best online canadian pharmacy global pharmacy canada canadian pharmacies that deliver to the us

https://zithromaxpharm.online/# buy zithromax no prescription

erectile dysfunction drug: ed pills comparison – herbal ed treatment

http://reputablepharmacies.online/# canada prescription drugs

cure ed: buy ed pills – generic ed pills

https://reputablepharmacies.online/# on line pharmacy with no prescriptions

best online pharmacy without prescription: canada pharmacies online pharmacy – canadian online pharmacies prescription drugs

https://edwithoutdoctorprescription.store/# buy prescription drugs from india

http://edpills.bid/# medication for ed dysfunction

non prescription: canadian pharmacies without prescriptions – top rated online canadian pharmacies

https://reputablepharmacies.online/# legit canadian online pharmacy

top online pharmacy india: indian pharmacies safe – cheapest online pharmacy india indianpharmacy.shop

https://indianpharmacy.shop/# india pharmacy mail order indianpharmacy.shop

canadian pharmacy world: Cheapest drug prices Canada – cross border pharmacy canada canadianpharmacy.pro

http://indianpharmacy.shop/# best online pharmacy india indianpharmacy.shop

https://indianpharmacy.shop/# cheapest online pharmacy india indianpharmacy.shop

medicine in mexico pharmacies: mexican pharmacy online – mexican mail order pharmacies mexicanpharmacy.win

https://indianpharmacy.shop/# top online pharmacy india indianpharmacy.shop

https://indianpharmacy.shop/# cheapest online pharmacy india

cheapest online pharmacy india

http://indianpharmacy.shop/# buy prescription drugs from india

top 10 pharmacies in india

http://indianpharmacy.shop/# indian pharmacy paypal

online pharmacy india

best online pharmacies in mexico: reputable mexican pharmacies online – mexican drugstore online

https://mexicanpharmacy.win/# mexican mail order pharmacies mexicanpharmacy.win

http://mexicanpharmacy.win/# mexican pharmacy mexicanpharmacy.win

indian pharmacies safe

mexico pharmacy: buying from online mexican pharmacy – mexican online pharmacies prescription drugs

http://mexicanpharmacy.win/# buying prescription drugs in mexico online mexicanpharmacy.win

https://indianpharmacy.shop/# buy medicines online in india indianpharmacy.shop

world pharmacy india

http://indianpharmacy.shop/# best online pharmacy india indianpharmacy.shop

online pharmacy canada

http://mexicanpharmacy.win/# reputable mexican pharmacies online mexicanpharmacy.win

https://canadianpharmacy.pro/# canadian pharmacies compare canadianpharmacy.pro

buy prescription drugs from india

http://canadianpharmacy.pro/# canada drug pharmacy canadianpharmacy.pro

http://indianpharmacy.shop/# buy prescription drugs from india indianpharmacy.shop

reputable indian pharmacies

http://mexicanpharmacy.win/# mexican drugstore online mexicanpharmacy.win

indianpharmacy com

http://indianpharmacy.shop/# online shopping pharmacy india indianpharmacy.shop

https://mexicanpharmacy.win/# mexican online pharmacies prescription drugs mexicanpharmacy.win

pharmacy website india

https://mexicanpharmacy.win/# buying prescription drugs in mexico mexicanpharmacy.win

http://mexicanpharmacy.win/# mexico drug stores pharmacies mexicanpharmacy.win

reputable indian pharmacies

http://canadianpharmacy.pro/# canadian pharmacy king canadianpharmacy.pro

Viagra sans ordonnance livraison 24h: SildГ©nafil Teva 100 mg acheter – Viagra pas cher livraison rapide france

https://pharmadoc.pro/# Pharmacie en ligne fiable

Pharmacie en ligne sans ordonnance: pharmacie ouverte – Pharmacie en ligne livraison gratuite

acheter mГ©dicaments Г l’Г©tranger: kamagra pas cher – pharmacie ouverte

http://cialissansordonnance.shop/# Pharmacies en ligne certifiées

Pharmacie en ligne pas cher: pharmacie en ligne sans ordonnance – Pharmacie en ligne pas cher

http://pharmadoc.pro/# Pharmacie en ligne pas cher

wegovy australia online

Pharmacie en ligne livraison rapide: cialissansordonnance.shop – Pharmacie en ligne pas cher

http://acheterkamagra.pro/# Pharmacie en ligne livraison rapide

Acheter mГ©dicaments sans ordonnance sur internet: kamagra gel – Pharmacie en ligne livraison rapide

http://acheterkamagra.pro/# Pharmacies en ligne certifiées

Acheter mГ©dicaments sans ordonnance sur internet: cialis prix – Pharmacie en ligne France

SildГ©nafil 100mg pharmacie en ligne: Viagra sans ordonnance pharmacie France – Viagra vente libre allemagne

http://levitrasansordonnance.pro/# acheter médicaments à l’étranger

Pharmacie en ligne livraison gratuite: kamagra livraison 24h – Pharmacie en ligne sans ordonnance

can i buy amoxicillin over the counter: amoxicillin 875 mg tablet – amoxicillin 500mg

http://prednisonetablets.shop/# prednisone 25mg from canada

where can i buy clomid no prescription: where to buy cheap clomid without dr prescription – cost of clomid pills

amoxicillin 500 mg capsule: buy amoxicillin 250mg – price of amoxicillin without insurance

https://clomiphene.icu/# where to buy generic clomid without a prescription

zithromax 500 mg for sale: zithromax prescription in canada – zithromax for sale usa

https://azithromycin.bid/# cheap zithromax pills

generic zithromax over the counter: generic zithromax azithromycin – zithromax cost uk

Way cool, some valid points! I appreciate you making this article available, the rest of the site is also high quality. Have a fun.

stromectol tab: ivermectin rx – buy stromectol pills

Almost all of whatever you say is astonishingly precise and that makes me ponder the reason why I had not looked at this in this light before. This particular article truly did switch the light on for me as far as this particular subject matter goes. However at this time there is actually one point I am not really too cozy with so while I make an effort to reconcile that with the central idea of your issue, allow me see just what the rest of your readers have to point out.Very well done.

stromectol ireland cost of ivermectin medicine stromectol uk

https://clomiphene.icu/# how to get cheap clomid online

https://azithromycin.bid/# where can i buy zithromax medicine

prednisone cost us: buy prednisone online canada – prednisone 5 mg tablet

https://prednisonetablets.shop/# prednisone prices

ivermectin lotion cost ivermectin 4 ivermectin 2%

buy zithromax: zithromax buy online – zithromax azithromycin

https://ivermectin.store/# ivermectin humans

get clomid without rx can you buy cheap clomid without rx where buy clomid prices

generic prednisone pills: prednisone 40 mg rx – buy prednisone online paypal

http://clomiphene.icu/# where buy generic clomid without a prescription

http://amoxicillin.bid/# amoxicillin 500 coupon

get cheap clomid pills: where to buy generic clomid online – cost cheap clomid no prescription

purple pharmacy mexico price list: buying from online mexican pharmacy – reputable mexican pharmacies online mexicanpharm.shop

https://canadianpharm.store/# canadian pharmacy reviews canadianpharm.store

canadian pharmacy 365: Canadian Pharmacy – canadadrugpharmacy com canadianpharm.store

http://canadianpharm.store/# cheap canadian pharmacy online canadianpharm.store

canadian mail order pharmacy: Canada Pharmacy online – pharmacy in canada canadianpharm.store

https://mexicanpharm.shop/# mexican border pharmacies shipping to usa mexicanpharm.shop

Online medicine home delivery: cheapest online pharmacy india – top 10 online pharmacy in india indianpharm.store

indian pharmacies safe: top online pharmacy india – buy prescription drugs from india indianpharm.store

https://indianpharm.store/# indianpharmacy com indianpharm.store

canada drug pharmacy: Canadian International Pharmacy – canada drugstore pharmacy rx canadianpharm.store

https://mexicanpharm.shop/# best online pharmacies in mexico mexicanpharm.shop

canadian family pharmacy: Canadian International Pharmacy – pharmacy com canada canadianpharm.store

online pharmacy india: india pharmacy mail order – india pharmacy mail order indianpharm.store

http://canadianpharm.store/# safe reliable canadian pharmacy canadianpharm.store

mexican pharmaceuticals online: Online Mexican pharmacy – reputable mexican pharmacies online mexicanpharm.shop

http://mexicanpharm.shop/# mexican mail order pharmacies mexicanpharm.shop

http://mexicanpharm.shop/# mexico drug stores pharmacies mexicanpharm.shop

onlinecanadianpharmacy 24: Licensed Online Pharmacy – best canadian pharmacy canadianpharm.store

https://canadianpharm.store/# online canadian pharmacy reviews canadianpharm.store

northern pharmacy canada: Certified Online Pharmacy Canada – canadian pharmacy checker canadianpharm.store

mexican pharmaceuticals online: Online Mexican pharmacy – buying prescription drugs in mexico online mexicanpharm.shop

https://canadianpharm.store/# canadian pharmacy ltd canadianpharm.store

indianpharmacy com: order medicine from india to usa – best india pharmacy indianpharm.store

http://indianpharm.store/# best online pharmacy india indianpharm.store

https://canadianpharm.store/# canada drugs canadianpharm.store

best india pharmacy: Indian pharmacy to USA – Online medicine home delivery indianpharm.store

http://canadianpharm.store/# thecanadianpharmacy canadianpharm.store

canadian pharmacy 24h com: Licensed Online Pharmacy – canadian pharmacy online canadianpharm.store

https://canadianpharm.store/# canadian pharmacies compare canadianpharm.store

Online medicine order: order medicine from india to usa – indian pharmacy paypal indianpharm.store

canadian pharmacy ed medications: prescription without a doctor’s prescription – medicine from canada with no prescriptions

http://canadadrugs.pro/# canadian pharmacy direct

canadian medication: certified canadian online pharmacies – canada drug online

http://canadadrugs.pro/# canadian pharmacies no prescription

canadian pharmacies online legitimate: discount prescription drugs online – canadian drug stores online

https://canadadrugs.pro/# canadian pharmacies

my canadian pharmacy: buy prescriptions online – reputable online canadian pharmacy

superstore pharmacy online: canadian pharmacy world – no prescription pharmacy

http://canadadrugs.pro/# prescription drugs online without

Thanks for the complete information. You helped me.

canadian pharmacy no rx: discount drugs canada – canadian pharmacy online canada

https://canadadrugs.pro/# discount prescription drug

meds canada: online canadian pharmacy with prescription – online canadian pharmacy

list of legitimate canadian pharmacies: buy online prescription drugs – canadian pharmacy generic viagra

online drugstore without prescription: canadian drug stores – perscription drugs without perscription

http://canadadrugs.pro/# order prescriptions

reputable mexican pharmacies: universal canadian pharmacy – canadian online pharmacy for viagra

http://canadadrugs.pro/# reliable online canadian pharmacy

canada pharmacy online orders: reputable canadian mail order pharmacy – fda approved canadian online pharmacies

list of canadian pharmacies online: pharmacy price comparison – canadian medicine

https://canadadrugs.pro/# mexican pharmacies online

mexican pharmacy online no prescription: top mail order pharmacies – non prescription canadian pharmacies

http://canadadrugs.pro/# canadian meds no prescription

best online pharmacy without prescription: no prior prescription required pharmacy – best online pharmacies canada

mexico drug stores pharmacies: buying from online mexican pharmacy – mexico pharmacy

https://certifiedpharmacymexico.pro/# mexican mail order pharmacies

mexican online pharmacies prescription drugs: mexico drug stores pharmacies – mexico pharmacies prescription drugs

https://medicinefromindia.store/# best india pharmacy

medicine in mexico pharmacies: mexican border pharmacies shipping to usa – reputable mexican pharmacies online

http://certifiedpharmacymexico.pro/# best mexican online pharmacies

http://medicinefromindia.store/# reputable indian online pharmacy

http://medicinefromindia.store/# Online medicine home delivery

reputable mexican pharmacies online: mexican online pharmacies prescription drugs – mexican drugstore online

http://edwithoutdoctorprescription.pro/# prescription drugs

non prescription ed pills: generic viagra without a doctor prescription – levitra without a doctor prescription

legal canadian pharmacy online: canadadrugpharmacy com – canadian pharmacy victoza

https://medicinefromindia.store/# india online pharmacy

http://medicinefromindia.store/# reputable indian pharmacies

https://edwithoutdoctorprescription.pro/# buy prescription drugs without doctor

safe canadian pharmacy: best canadian online pharmacy – canadian drug pharmacy

https://canadianinternationalpharmacy.pro/# canadian compounding pharmacy

https://edwithoutdoctorprescription.pro/# legal to buy prescription drugs without prescription

http://edpill.cheap/# best ed treatment

http://edwithoutdoctorprescription.pro/# best ed pills non prescription

http://edwithoutdoctorprescription.pro/# generic viagra without a doctor prescription

Online medicine order india pharmacy mail order buy medicines online in india

https://edwithoutdoctorprescription.pro/# cialis without a doctor’s prescription

indian pharmacies safe world pharmacy india indian pharmacy

https://canadianinternationalpharmacy.pro/# the canadian pharmacy

https://medicinefromindia.store/# world pharmacy india

https://certifiedpharmacymexico.pro/# mexican rx online

india online pharmacy online pharmacy india india pharmacy

http://canadianinternationalpharmacy.pro/# canadian drugs online

http://edpill.cheap/# cheap erectile dysfunction pill

reputable indian online pharmacy top 10 online pharmacy in india top 10 pharmacies in india

non prescription ed drugs: generic cialis without a doctor prescription – ed meds online without doctor prescription

https://certifiedpharmacymexico.pro/# best online pharmacies in mexico

mexico drug stores pharmacies reputable mexican pharmacies online buying from online mexican pharmacy

http://edpill.cheap/# ed pill

mexico drug stores pharmacies mexico drug stores pharmacies mexican drugstore online