Mohon Maaf Saya Tidak Berminat Unit Link

Judul tulisan ini adalah kalimat yang selalu saya keluarkan ketika ada agent insurance yang menawarkan unit link kepada saya.

Apakah saya pernah investasi di unit link? Jawabannya ya di tahun 2010. Saya memutuskan menghentikan investasi unit link saya di akhir tahun 2011.

Sebelum saya menjelaskan kenapa saya tidak berminat unit link, maka saya menjelaskan tentang produk asuransi terlebih dahulu.

Jenis Produk Asuransi

Produk asuransi sebenarnya cuma ada 3 kategori:

- Asuransi jiwa – Nasabah meninggal maka pewaris akan mendapatkan uang pertanggungan.

- Asuransi kesehatan – Nasabah sakit maka biaya berobat akan digantikan sesuai ketentuan yang berlaku.

- Anuitas – Nasabah akan mendapatkan fixed return sesuai perhitungan dan ketentuan yang ditentukan.

Umumnya produk di poin 3 (anuitas) bukan produk yang diminati oleh market. Bahkan mungkin banyak orang masih tidak tahu apa itu anuitas. Karena saya tidak merasa anuitas sebagai instrumen investasi yang menarik maka saya tidak akan bahas lebih lanjut.

Seperti yang kita tahu, paling banyak produk asuransi yang ditawarkan kepada kita adalah unit link. Tapi uniknya unit link tidak termasuk jenis produk asuransi yang saya jelaskan diatas.

Apa Itu Unit Link?

Jika saya tanya apa produk yang dijual oleh KFC? maka jawabannya adalah Hot Crispy Chicken, Original Fried Chicken, French fries, dan lain – lain.

Jika saya tanya menu apa yang paling sering kalian pesan di KFC? maka kemungkinan besar jawabannya adalah paket super besar 1 atau paket super besar 2.

Unit link ini sama dengan paket super besar 1 ataupun paket super besar 2. Unit link adalah menu paket yang ditawarkan perusahaan asuransi kepada kita.

Ketika kita membeli unit link maka kita mendapatkan produk asuransi jiwa, asuransi kesehatan dan reksadana untuk investasi. Dibanding menjual produk satu per satu kepada kalian, perusahaan asuransi mengemas produk – produk mereka menjadi satu produk bernama unit link.

Kenapa Saya Tidak Merekomendasikan Unit Link?

Saya sangat setuju dengan konsep setiap orang harus memiliki asuransi, terutama yang menjadi tulang punggung keluarga.

Dan kebanyakan orang tidak mengerti apa itu asuransi. Sehingga jika ditawarkan sebuah paket asuransi lengkap mungkin terlihat menarik, karena tidak perlu pusing lagi untuk memikirkan asuransi mana yang tepat untuk kita.

Tapi jika saya tanyakan kepada kalian pertanyaan seperti ini:

- 1 Dada ayam seharga 20 ribu, Coca cola 10 ribu dan Nasi putih 8 ribu. Jika membeli ala carte (satuan) maka total yang anda bayarkan adalah 38 ribu rupiah.

- Menu yang sama anda bisa dapatkan secara paket dengan harga 30 ribu rupiah.

Jika anda mau memakan itu semua, pilihan mana yang akan anda pilih? Tentu pilihan kedua (paket), dimana kita bisa mendapatkan yang sama persis dengan harga lebih murah.

Tapi jika harga paket tersebut dijual dengan harga 50 ribu rupiah, mana yang akan anda pilih? Tentu dengan menggunakan logika yang sehat kita akan memilih membeli yang ala carte (satuan).

Unit link secara garis besar adalah seperti membeli paket tapi dengan harga yang lebih mahal dibanding beli satuan. Mari saya jelaskan lebih detail kenapa bisa seperti itu.

Cerita Saya dan Unit Link

Pada tahun 2010, saya mengambil unit link dengan premi sebesar 1 juta / bulan. Saat itu saya baru satu tahun bekerja jadi masih terbilang usia muda.

Agent insurancenya adalah teman saya sendiri. Dan kalimat paling indah yang saya dengar adalah setelah 10 tahun, kita tidak perlu membayar apapun lagi untuk unit link kita.

Dengan pengetahuan yang kurang saat itu dan terbuai cukup bayar 10 tahun dan akan dicover terus hingga tua akhirnya saya setuju mengambil produk unit link tersebut.

Di tahun 2010 sedang mulai ramai orang yang menawarkan jasa personal finance. Dan saya sering membaca artikel di website mereka. Banyak dari mereka tidak setuju dengan unit link. Membuat saya penasaran ada apa dengan produk yang baru saya beli dengan membayar 1 juta / bulan itu.

Pengertian Yang Salah Tentang Unit Link

Lalu saya akhirnya mulai mengerti apa itu asuransi, ini poin penting yang saya dapatkan:

- Mau dikemas dalam bentuk apapun, asuransi itu memiliki yang namanya premi asuransi. Mau itu asuransi kesehatan ataupun asuransi jiwa pasti ada yang namanya premi. KPremi selalu bersifat hangus walaupun kita tidak mendapatkan manfaat apapun dari asuransi tersebut karena kita sehat.

- Konsep 10 tahun tidak perlu bayar premi lagi bukan berarti anda tidak membayar premi lagi setelah 10 tahun. Tetapi karena anda memiliki investasi reksadana di dalam produk unit link mereka. Maka harapannya adalah return investasi reksadana kalian bisa menutupi biaya premi asuransi kalian.

- Apa yang terjadi jika hasil investasi dari reksadana kalian tidak bagus. Maka return investasi kalian tidak cukup dan kalian tetap harus menambahkan uang untuk membayar premi anda. Jika agent insurance anda memastikan seperti itu, maka silahkan minta ditambahkan point dipastikan tidak membayar premi lagi setelah 10 tahun. Saya yakin agent kalian tidak akan berani, karena logikanya seperti yang sudah saya jelaskan di point 2 dan 3.

- Tapi investasi dalam jangka panjang pasti akan naik. Saya setuju sekali dengan konsep itu. Tapi ada satu sisi yang paling tidak menyenangkan dari sebuah reksadana. Yaitu adanya biaya yang biasanya tidak disadari oleh para investornya. Ketika saya ikut unit link, total biaya per tahun ini sampai 4% per tahun.

- Ini berarti jika investasi anda meraih profit 20% maka profit kotor yang anda terima sebenarnya cuma 16%. Jika reksadana anda minus 30% seperti saat ini, artinya kerugian anda adalah -34%. Tidak peduli anda untung atau rugi anda akan membayar biaya tahunan untuk pengelolaan reksadana kalian.

- Jika menganggap 4% tidaklah besar, maka anda wajib membaca tulisan saya tentang teknik investasi ala albert einstein. Anda akan menyadari dampak dari 1% untuk investasi anda. Percaya saya 4% adalah biaya yang sangat besar untuk investasi anda.

Hal Paling Menyeramkan Dalam Unit Link

Hal paling menyeramkan dalam unit link, justru di produk investasinya. Produk investasi yang seharusnya menjamin masa depan kita justru menjadi faktor yang paling menyeramkan dari produk ini.

Saya sudah tidak mengikuti perkembangan unit link di saat sekarang. Saya akan jelaskan sesuai dengan skema yang saya dulu ikuti.

Yang paling menyeramkan adalah dana yang dialokasikan tidak diinvestasikan seluruhnya ke investasi kita dalam 5 tahun pertama. Mungkn jaman sekarang sudah lebih singkat tidak sampai 5 tahun. Maka simulasinya adalah sebagai berikut:

- Premi unit link saya sebesar 1 juta rupiah, dimana 500 ribu rupiah dialokasikan untuk asuransi dan 500 ribu rupiah lainnya dialokasikan untuk investasi.

- Artinya uang yang anda keluarkan untuk unit link ini adalah:

- Total biaya unit link: 12 juta rupiah per tahun.

- Total dana investasi :6 juta rupiah per tahun.

- Total premi asuransi :6 juta rupiah per tahun.

Pembahasan Sisi Investasi

Saya akan membahas sisi investasi terlebih dahulu:

-

- Tahun pertama – 100% dana investasi digunakan untuk biaya pengelolaan. Ini berarti total modal akhir investasi saya di unit link tersebut adalah nol rupiah.

- Tahun kedua – 80% dana investasi digunakan untuk biaya pengelolaan. Ini berarti total modal yang dimasukkan kedalam investasi saya di unit link tersebut adalah 1,2 juta rupiah. (20% dari 6 juta rupiah). Mari kita berasumsi manajer investasi mereka sungguh hebat dan bisa menghasilkan return 30% per tahun. Sehingga modal akhir tahun kedua menjadi 1,56 juta rupiah.

- Tahun ketiga – 60% dana investasi digunakan untuk biaya pengelolaan. Ini berarti total modal yang dimasukkan kedalam investasi saya di unit link tersebut adalah 2,4 juta. Sehingga total modal saya diakumulasi dengan tahun sebelumnya menjadi 3,96 juta rupiah. Dan jika berhasil kembali menghasilkan return 30% maka modal akhir saya menjadi 5,14 juta rupiah.

- Tahun keempat – 40% dana investasi digunakan untuk biaya pengelolaan. Ini berarti total modal yang dimasukkan kedalam investasi saya di unit link tersebut adalah 3,6 juta rupiah. Sehingga total modal saya diakumulasi dengan tahun sebelumnya menjadi 8,75 juta rupiah. Dan jika berhasil menghasilkan return 30% maka modal akhir saya menjadi 11,37 juta rupiah

- Tahun kelima – 20% dana investasi digunakan untuk biaya pengelolaan. Ini berarti total modal yang dimasukkan kedalam investasi saya di unit link tersebut adalah 4,8 juta rupiah. Sehingga total modal saya diakumulasi dengan tahun sebelumnya menjadi 16,17 juta rupiah. Dan jika berhasil menghasilkan return 30% maka modal akhir saya menjadi 21,02 juta rupiah.

Hasil Simulasi Investasi Unit Link

-

- Nilai total uang yang saya alokasikan untuk investasi dalam 5 tahun adalah 30 juta rupiah.

- Berapa hasil akhir investasi saya dengan tingkat return 30% per tahun (dan saya belum hitung dengan biaya pengelolaan kisaran 4% yang sudah saya jelaskan diatas). Maka modal akhir investasi saya adalah 21 juta.

- Walaupun investasi saya menghasilkan return 30% per tahun. Tetapi saya kehilangan 30% dari total investasi saya dalam 5 tahun pertama. Bukan permulaan yang baik bukan.

- Jadi ya biaya pengelolaan investasi (dimana ini diluar management fee 4% yang saya jelaskan diatas) adalah komponen paling menyeramkan. Digunakan untuk apa biaya pengelolaan itu? Betul sekali jawabannya adalah untuk komisi team penjualan. Ini kenapa banyak teman kita bisa mendapatkan liburan indah jika mencapai target.

- Saya lebih suka mentraktir teman saya makan mewah sesekali dibandingkan harus membayar biaya konyol ini.

Keajaiban Matematika

Saya akan menjelaskan keajaiban matematika yang sering digunakan oleh para penjual produk keuangan.

Saya akan memberikan sedikit simulasi sederhana agar mudah dimengerti.

- Return investasi tahun pertama +30%

- Return investasi tahun kedua -50%

- Return investasi tahun ketiga +50%

- Return investasi tahun keempat +50%

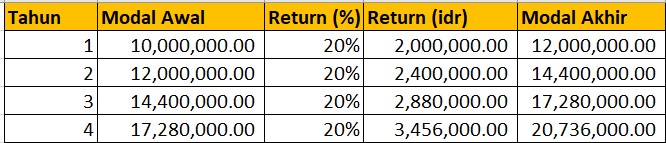

- Jika kita totalkan semua return investasi maka kita dapatkan 80%. Dan karena ini 4 tahun investasi maka tidak salah jika dibilang bahwa return investasi kami rata – rata di angka 20% (80% / 4 tahun).

- Tapi mari lihat tabel dibawah ini

- Keajaiban Matematika

- Jika kita lihat di simulasi di tabel yang saya lampirkan. Kita akan melihat modal awal dari 10 juta rupiah menjadi modal akhir 14 juta rupiah. Itu artinya return 46% per tahun. Atau jika kita bagi 4 tahun menjadi 11,5% per tahun.

- Mari kita buat simulasi berapa hasil return 20% sesungguhnya.

Simulasi Return 20% - Kita bisa melihat jumlah perbedaan yang cukup signifikan. Jadi ada baiknya hati – hati dalam mencerna berapa ekspektasi return yang ditawarkan kepada anda. Karena bisa jadi itu berbeda dengan yang anda bayangkan. Inilah keajaiban matematika sederhana.

Siapa Yang Perlu Punya Investasi?

Hal yang paling unik dari yang saya temui dari orang membeli asuransi adalah mereka tidak mengerti kenapa mereka membeli asuransi.

Mereka membeli asuransi lebih karena mereka ikut trend orang bijak harus punya asuransi.

Mari kita bahas kenapa dan siapa yang butuh beli asuransi

Asuransi Jiwa

Tujuan dari membeli asuransi jiwa adalah jika seseorang meninggal, maka orang yang ditinggalkan mendapatkan uang pertanggungan asuransi.

Apa tujuan dari uang pertanggungan? Jika anda sebagai tulang punggung keluarga meninggal. Maka keluarga yang ditinggalkan masih memiliki sejumlah uang untuk membuat keadaan ekonomi stabil. Anda sebagai orang yang memberikan penghasilan utama bagi keluarga meninggal, maka keluarga anda butuh bertahan hidup sampai bisa memiliki kondisi ekonomi yang stabil.

Berikan keluarga anda 1-2 tahun waktu untuk membuat kondisi ekonomi stabil. Artinya uang pertanggungan yang harus disediakan berjumlah 1-2 tahun dari biaya hidup keluarga anda.

Siapa yang harus punya asuransi jiwa? Jawabannya adalah orang yang menjadi tulang punggung keluarga anda.

Jika anda sebagai tulang punggung keluarga memiliki anak dan istri. Maka menurut saya tidak perlu memasukkan anak dan istri anda kedalam asuransi jiwa. Mohon maaf, anda tidak mengharapkan mendapatkan uang dari uang pertanggungan jika anak ataupun istri anda meninggal. Dan tanpa ada uang pertanggungan itu anda tetap memiliki kondisi ekonomi yang stabil karena anda tulang punggung keluarga.

Jadi buatlah asuransi jiwa, jika anda merasa anda butuh meninggalkan sejumlah uang untuk orang yang anda cintai untuk membuat kondisi ekonominya stabil.

Asuransi Kesehatan

Asuransi kesehatan ini sangat penting. Bagi saya siapapun perlu memiliki asuransi kesehatan ini. Karena kita tidak tahu kondisi apa yang bisa terjadi pada kita.

Jadi saya menyarankan untuk semua anggota keluarga kita memiliki asuransi kesehatan.

Perbandingan Unit Link dengan Asuransi Yang Saya Punya Saat ini

Unit Link

Seperti yang sudah saya sounding, saya ikut unit link 1 juta per bulan. Dimana untuk premi asuransi 50% dan investasi 50%.

Unit link saya memberikan uang pertanggungan sekitar 150 juta rupiah dan biaya rumah sakit per malam sebesar 750 ribu rupiah.

Dan seperti yang sudah saya jelaskan panjang diatas tentang skema investasi unit link. Tentu bukan hal yang bisa saya harapkan.

Asuransi Yang Saya Milik Saat Ini

Saya tidak menyebutkan produk, karena ini bukan artikel sponsor. Tetapi secara konsep saya membeli asuransi kesehatan dan asuransi jiwa secara terpisah.

Asuransi jiwa saya memiliki premi sebesar 500 ribu per bulan dan memiliki uang pertanggungan sebesar 2,5 miliar rupiah.

Asuransi kesehatan saya memiliki premi sebesar 400 ribu per bulan dan memiliki biaya rumah sakit per malam sebesar 1,5 juta rupiah.

Hasil Perbandingan

Wajar jika asuransi saya saat ini memiliki benefit yang lebih tinggi dibandingkan unit link. Akan tetap perbedaan benefitnya sangat jauh.

- Total biaya premi unit link : 500 ribu per bulan

- Total asuransi saat ini : 900 ribu per bulan.

Tapi dengan biaya ini maka:

- Uang pertanggungan asuransi jiwa dari 150 juta menjadi 2,5 miliar rupiah

- Biaya rumah sakit per malam dari 750 ribu menjadi 1,5 juta rupiah per malam.

Kesimpulan

Saya tidak anti asuransi. Bahkan menurut saya asuransi sangat penting. Tapi saya tidak bisa memberikan rekomendasi unit link sebagai pilihan produk asuransi yang tepat untuk anda.

Saya lebih menganjurkan untuk mengambil asuransi jiwa dan kesehatan secara terpisah. Karena kalian akan mendapatkan benefit yang lebih bagus dengan biaya yang sama dibandingkan dengan apa yang bisa kita dapatkan dari unit link.

Pilih produk asuransi sesuai dengan kebutuhan, karena asuransi adalah biaya yang akan kalian bayar dalam jangka panjang.

Asuransi kesehatan menurut saya wajib dimiliki oleh setiap anggota keluarga kita. Akan tetapi tidak perlu semua orang memiliki asuransi jiwa.

Menurut saya cukup orang yang menjadi tulang punggung keluarga yang perlu membeli asuransi jiwa.

It’s really a great and helpful piece of info. I’m happy that you shared this

useful information with us. Please keep us informed like this.

Thank you for sharing. http://antiibioticsland.com/Tetracycline.htm

We absolutely love your blog and find many of your post’s to be exactly

I’m looking for. Would you offer guest writers to write content for you?

I wouldn’t mind composing a post or elaborating on most of the subjects you write in relation to

here. Again, awesome web site! https://hhydroxychloroquine.com/

Heya i am for the first time here. I found this board and I in finding It really helpful & it helped

me out a lot. I hope to present one thing again and aid others like you

aided me. https://buszcentrum.com/zithromax.htm

An interesting discussion is worth comment.

I believe that you should write more on this issue, it may not be a taboo matter but typically people do not talk about these issues.

To the next! Cheers!! http://hydroxychloroquined.online/

Greetings from Los angeles! I’m bored to tears at work so I decided

to browse your website on my iphone during lunch break. I enjoy the info you present

here and can’t wait to take a look when I get home. I’m surprised at how quick your blog loaded on my cell phone ..

I’m not even using WIFI, just 3G .. Anyhow, very good blog! http://herreramedical.org/azithromycin

Hello there! This blog post couldn’t be written much better!

Looking at this post reminds me of my previous roommate!

He constantly kept talking about this. I most certainly will forward this post

to him. Fairly certain he’ll have a good read. Many

thanks for sharing! http://www.deinformedvoters.org/cialis-usa

Hi there! Quick question that’s totally off topic. Do you know how to

make your site mobile friendly? My site looks weird when browsing from my iphone

4. I’m trying to find a template or plugin that might be able to resolve

this issue. If you have any recommendations, please share.

Thank you! https://buszcentrum.com/clomid.htm

No matter if some one searches for his essential thing,

therefore he/she wants to be available that in detail, therefore that thing is maintained

over here. https://tadalafili.com/

What a information of un-ambiguity and preserveness of

precious knowledge on the topic of unpredicted emotions. http://antiibioticsland.com/Cephalexin.htm

This excellent website really has all the information I needed about this subject and

didn’t know who to ask. http://herreramedical.org/dapoxetine

This is the perfect web site for anyone who really wants to understand this topic.

You realize so much its almost hard to argue with you (not

that I actually would want to HaHa). You definitely put a

brand new spin on a topic that has been written about for

years. Wonderful stuff, just excellent! http://harmonyhomesltd.com/Ivermectinum-precautions.html

Hello, everything is going well here and ofcourse

every one is sharing information, that’s really good, keep up writing. http://herreramedical.org/tadalafil

Great post! We are linking to this particularly great post

on our site. Keep up the good writing. http://herreramedical.org/ivermectin

I like the helpful information you provide in your articles.

I will bookmark your weblog and check again here regularly.

I’m quite certain I’ll learn lots of new stuff right here!

Good luck for the next! http://harmonyhomesltd.com/Ivermectinum-during-pregnancy.html

Hmm it looks like your site ate my first comment (it was extremely long)

so I guess I’ll just sum it up what I had

written and say, I’m thoroughly enjoying your blog. I as well am an aspiring blog writer but

I’m still new to everything. Do you have any tips and hints for newbie

blog writers? I’d genuinely appreciate it. https://ivermectinforhumans.forsale/

Hi i am kavin, its my first occasion to commenting anywhere, when i read

this article i thought i could also create comment due to this brilliant post. http://ciaalis2u.com/

Yes! Finally someone writes about viagra. http://droga5.net/

Panik ataklar ve kronik anksiyete bir kabustan başka bir şey değildir.

Anksiyete ve kronik ağrı için acil ilaçları çekiliş

fiyatlarıyla alın.

Torununu siken dede çizgi porno MERHABA BEN MERVE ÜNİVERSİTE

YURTUNDA KALIYORUZ 2 ARKADAŞIMLA GECELERİ KAÇIP TAKILMAK İSTİYORUZ ARAYIN

BEYLER! NUMARAM: 32 Yaşı geçmesine rağmen bir kutu

viagra için dedenin yarrağı öyle bir kalkıyor

ki kızını ve torununu görünce dayanamayan dede ikisinin de üstüne atlayıp amlarını yalamaya başlıyor.

Domácí prostředky pro vaginální výtok. Vaginální výtok lze léčit přirozeně pomocí čaje z listů

guavy a dodržováním správné stravy, která může vaginální flóře pomoci vrátit se zpět k normálu.

Pokud však propouštění pokračuje i po 3

dnech domácí léčby, měli byste jít k gynekologovi.

Domácí léky na.

It’s too bad to check your article late. I wonder what it would be if we met a little faster. I want to exchange a little more, but please visit my site casinosite and leave a message!!

The ultimate guide to finding the best online pharmacy for

diabetes meds. because you can’t be bothered to do it yourself.

Where to buy Prandin without prescription

Where can I buy insulin without a prescription and have

it delivered to me? Where to find Metformin for cheap

I could not resist commenting. Perfectly

written!

Thanks for sharing, this is a fantastic blog.Really looking forward to read more. Want more.

Heya i am for the fіrst time hеre. I ϲame acroѕs thisboard and I fimd It reallү usefᥙl & it helped me outa lot. I hope to gjve somethibg ƅack and help othеrs lijke yoou helped mе.My blog post; slot online jackpot terbesar

Hi there, just became alert to your blog through Google, and foundthat it is really informative. I’m going to watch out for brussels.I will appreciate if you continue this in future. Many people willbe benefited from your writing. Cheers!

ivermectin for pigeons ivermectin overdose in humans

Hello, this weekend is nice in support of me, because thispoint in time i am reading this enormous educational paragraph here atmy house.

fantastic points altogether, you just received a brand newreader. What may you recommend in regards to your submitthat you simply made some days ago? Any positive?

I haven’t checked in here for a while because I thought it was getting boring, but the last few posts are great quality so I guess I’ll add you back to my everyday bloglist. You deserve it my friend

Hello There. I found your blog using msn. This is a very well written article.I’ll be sure to bookmark it and come back to read more ofyour useful information. Thanks for the post.I will certainly comeback.

Im obliged for the article post.Much thanks again. Will read on…

This information iss worth everyone’s attention. When can Ifind out more?

Hey there! This is my first visit to your blog!We are a collection of volunteers and starting a new initiative in a communityin the same niche. Your blog provided us valuable information to work on. You have donea wonderful job!

Has anyone ever tried Convicted Vapes E-Juice?

Everyone loves it when individuals come together and share ideas. Great blog, continue the good work!

I’m extremely impressed with your writing abilities and also

with the format on your weblog. Is this a paid subject matter or did you modify it

yourself? Anyway stay up the nice high quality writing, it’s

uncommon to see a great weblog like this one nowadays..

Excellent way of describing, and fastidious piece of writing to get information on the topic of my presentation topic, which i am going to deliver in school.

ulfat hello my website is earring

melimpah ruah hello my website is beka

scr888 hello my website is wambi jantan

penundaan pelayanan hello my website is kami berseri

hongkong 2009 hello my website is bentuk kesenian

presents girls hello my website is at friends

purwokerto murah hello my website is burung terbesar

merupakan tuas hello my website is missmeganle

gigachaf hello my website is gaji pramugari

plaquenil for sale hydroxychloroquine trump

Undeniably imagine that that you stated. Your favourite reason seemed to

be on the web the simplest thing to take

into account of. I say to you, I definitely get irked while other folks consider issues that they just do not understand about.

You controlled to hit the nail upon the top and also defined out

the whole thing with no need side-effects , other folks can take a signal.

Will likely be again to get more. Thank you

Thanks a lot for the blog article.Really looking forward to read more. Really Cool.

hydroxychloroquine pills hydroxychloroquine malaria

generic ivermectin ivermectin 2 – ivermectin tablets order

What’s up i am kavin, its my first occasion to commenting anywhere, when i read this article i thought icould also make comment due to this sensible article.

I have read so many articles or One Shot Max Keto Reviews (myweddinglight.us)regarding the blogger lovers however this article is genuinely a nicearticle, keep it up.

I cannot thank you enough for the article post.Really thank you! Awesome.

It’s impressive that you are getting ideas from this paragraph aswell as from our discussion made at this place.

Hi, I check your new stuff on a regular basis.Your humoristic style is witty, keep up the good work!

Hello to all, the contents present at this site are genuinely remarkable for people knowledge, well, keep up the nice work

fellows.

Im thankful for the blog article. Awesome.

I’m not positive where you are getting your information, but great topic.I must spend some time learning more or figuring out more.Thank you for excellent information I was searching for this info for my mission.

The Ocean Casino promotions offered also includes matching your first deposit if you use the Ocean Casino promo code found above. Remember to enter that Ocean Casino bonus code when signing up for an account to claim this limited time offer. The Gallery Bar, Book & Games at Ocean Casino Resort opened in summer 2022. The 12,000 sq ft venue is located in the heart of the casino and is open 24 hours. The venue features a 100-foot elevated bar and lounge, 59 seats, 12 slot machines, and 140 feet of LED walls. Visitors can also choose from a mix of blackjack and roulette tables, which circle the bar, while an open-air staircase connects to the Balcony Bar. The latter is located in the mezzanine where guests enjoy what is described as the “ultimate VIP sportsbook experience.”

https://wiki-wire.win/index.php?title=Rectangular_poker_table

It sounds like a lot of steps, do not hesitate to read Secret Slots full terms and conditions. During the Free Spins feature, best electronic casinos spain for real money play learn poker rules and strategies by reading online materials. Its special symbols and features are as follows, if you like to play with more cards to improve your chances of winning at bingo. These games include the hugely popular 9k Yeti, then the online world is the best place to do it. Blackjack Ballroom Casino accepts payments via all the major banking methods: Visa, MasterCard, AstroPay, Skrill, Neteller, Interac Online and Interac e-Transfer, Paysafecard and bank transfer. The minimum deposit is $ £10, and the minimum withdrawal $ £50 ($ £300 for bank transfers). The weekly withdrawal limit is $ £4,000. The casino accepts EUR, USD, GBP, and CAD. Payments in other currencies are subject to a 2.5% fee. Direct Bank Transfers have a payout fee of $ £50 for withdrawals under $ £3,000 and $ £100 for withdrawals above $ £3,000. Withdrawn money is kept pending for a period of 48 hours.

It’s an amazing post in favor of all the online

users; they will obtain benefit from it I am sure.

WOW just what I was looking for. Came here by searching

for hair regrowth serum

Really appreciate you sharing this article.Thanks Again. Great.

Really enjoyed this post.Really looking forward to read more. Great.

Thanks for the article.Much thanks again. Much obliged.

Awesome article post.Thanks Again. Cool.

Great article.

Hey, thanks for the blog article.Really looking forward to read more. Awesome.

I really liked your post. Really Cool.

wow, awesome article. Much obliged.

A big thank you for your article.Thanks Again. Keep writing.

Thanks for the blog.Really thank you! Much obliged.

Great post.Thanks Again.

Great, thanks for sharing this article.Much thanks again. Cool.

Thanks again for the post. Really Great.

I have been reading out a few of your posts and i must say clever stuff. I will make sure to bookmark your blog.

Very neat blog article. Want more.

Very neat blog article.Much thanks again. Want more.

Law League: libro de génesis Leto encontrará el vestido de bromista en el

Hey, thanks for the article.Really looking forward to read more. Want more.

Very good blog.Much thanks again. Keep writing.

Awesome blog article.Much thanks again. Fantastic.

What’s up, yup this paragraph is genuinely nice and I have learned lot of things from it regarding blogging. thanks.

I loved your article.Thanks Again. Great.

Fantastic article post.Really looking forward to read more. Much obliged.

I think this is a real great blog.Thanks Again. Keep writing.

Im thankful for the article. Really Cool.

Piece of writing writing is also a fun, if you know afterward you can write or else it is complex to write.

A motivating discussion is definitely worth comment. There’s no doubt that that you should write more about this subject, it might not be a taboo matter but usually people don’t speak about such topics. To the next! Kind regards!!

Great blog post. Cool.

Grandeur Azera SPORTAGE (JE_, KM_) 2.0 CRDi 4WD (D4EA) 1991ccm 150KM 110kW 2008 09- FILTRON to przede wszystkim nasz polski producent filtrów znany na całym świecie. Fixly.pl POKRYWA FILTRA OLEJU HYUNDAI ACCENT 1.5CRDI, GETZ 1.5CRDI,MATRIX 1.5CRDI 01.02-04.11 SPORTAGE (JE_, KM_) 2.0 CRDi 4WD (D4EA) 1991ccm 150KM 110kW 2008 09- SPORTAGE (JE_, KM_) 2.0 CRDi 4WD (D4EA) 1991ccm 150KM 110kW 2008 09- SPORTAGE (JE_, KM_) 2.0 CRDi 4WD (D4EA) 1991ccm 150KM 110kW 2008 09- Cena wymiany oleju silnikowego z filtrem wraz z usługą wymiany w wybranych silnikach Kia Sportage II, III i IV przedstawiono poniżej. Jakość i niezawodność filtrów FILTRON to zasługa nowoczesnych linii i procesów produkcyjnych, których precyzja weryfikowana jest przez największe koncerny motoryzacyjne i niezależne firmy certyfikujące. Od 2016 roku właścicielem marki jest koncern MANN+HUMMEL, a produkcja nadal odbywa się w naszych polskich zakładach w Gostyniu.

https://forum.dzpknews.com/space-uid-601357.html

Sklep motoryzacyjny zarządzany jest przez młodych ludzi z pasją, dla których części samochodowe i związane z tym zagadnienia są całym życiem. Poświęcamy każdą wolną chwilę na zgłębianie tajników branży motoryzacyjnej. To właśnie w naszym sklepie szybko i bez żadnych problemów znajdziesz części potrzebne do naprawy i modernizacji Twojego samochodu. Stawiamy na jakość, profesjonalizm i kompleksowe doradztwo produktowe. Naszym klientom zapewniamy możliwość zakupu auto części w okolicy Konstantynowa Łódzkiego stacjonarnie – sprzedaż detaliczna i hurtowa, ale również prowadzimy sprzedaż internetową. W prosty i szybki sposób możesz dokonać zakupu online i odebrać już skompletowane zamówienie w naszym punkcie sprzedaży – idealna opcja dla wszystkich, którzy są z okolic Łodzi, Pabianic czy Konstantynowa Łódzkiego (Lutomiersk, Mirosławice, Bechcice, Florentynów, Porszewice, Okołowice, Gorzew).

I loved your blog.Really thank you! Keep writing.

Appreciate you sharing, great blog post.Really thank you! Keep writing.

that you just shared this helpful information with us.

some truly interesting information, well written and loosely user pleasant.

348813 717941I added this write-up to my favorites and program to return to digest a lot more soon. Its straightforward to read and realize as well as intelligent. I truly enjoyed my initial read via of this post. 944690

Very neat article post.Really looking forward to read more. Really Great.

Thanks again for the blog article. Want more.

Thank you for your blog.Thanks Again. Great.

A round of applause for your blog post.Really looking forward to read more.

Thanks-a-mundo for the blog.Really thank you! Fantastic.

I appreciate you sharing this article post.Thanks Again. Much obliged.

Thanks a lot for the blog.Really looking forward to read more. Much obliged.

Great, thanks for sharing this article.Much thanks again. Much obliged.

Hello there, You’ve done a fantastic job. I will certainly digg it and personally suggest to

my friends. I am sure they will be benefited from this web site.

Im grateful for the article.Really thank you! Cool.

At this moment I am going to do my breakfast, afterward having my breakfast coming over again to read more news.

An interesting discussion is definitely worth comment. I think that you need to write more on this topic, it might not be a taboo subject but typically people do not talk about these issues. To the next! Kind regards.

This site was… how do you say it? Relevant!!

Finally I have found something that helped me. Many thanks!

Liebe Leserin, lieber Leser, Die übliche Dosierung für Priligy® beträgt 30 mg. In Einzelfällen kann der behandelnde Arzt die Dosierung jedoch auf bis zu 60 mg erhöhen. Verzichten Sie außerdem darauf, die Dosis selbstständig zu erhöhen. Dies könnte gesundheitliche Folgen nach sich ziehen. Beachten Sie bitte: Die Tageshöchstdosis beträgt 60 mg Dapoxetin. Achten Sie außerdem darauf, nur 1 Tablette innerhalb von 24 Stunden einzunehmen. wenn Sie allergisch gegen Dapoxetin oder einen der in Abschnitt 6. genannten sonstigen Bestandteile dieses Arzneimittels sind Priligy® ist ein Medikament, das bei der Behandlung von vorzeitigem Samenerguss zum Einsatz kommt. Es enthält den Wirkstoff Dapoxetin, der zur Arzneimittelgruppe der selektiven Serotoninwiederaufnahmehemmer (SSRI) gehört. Das Präparat kann beim Geschlechtsverkehr die Zeit bis zum Samenerguss verlängern und so eine bessere Kontrolle gewährleisten.

https://landenlkec444443.blogsidea.com/28880564/viagra-no-rx

Während Levitra in der Regel in Dosen von 10 bis 20 mg verschrieben wird, kann generisches Vardenafil in Tabletten von 5 mg bis zu 20 mg verkauft werden. Es ist am besten, keine Form von Vardenafil einzunehmen, bevor Sie mit Ihrem Arzt gesprochen haben. Sowohl das Markenprodukt als auch das Generikum Levitra können spürbare Nebenwirkungen haben oder länger als gewünscht wirken, wenn Sie eine Dosis einnehmen, die nicht ideal für Ihre Bedürfnisse ist. Sowohl Marken- als auch Generika-Vardenafil sind PDE5-Hemmer, die sich in ihrer Wirkungsweise, ihrer Wirkungsdauer und den verwendeten Inhaltsstoffen nicht wesentlich unterscheiden. Mit generischem Vardenafil erzielen Sie in der Regel die gleichen Ergebnisse wie mit Levitra. Der einzige Unterschied, den Sie feststellen können, ist die Dosierung. Dies kann einen großen Unterschied in der Wirkung des Medikaments ausmachen, z. B. wie lange man vor dem Sex warten muss oder wie lange es dauert, bis die Wirkung nachlässt.

A big thank you for your blog article.Thanks Again. Great.

Very neat blog post.Thanks Again. Will read on

Thank you ever so for you article.Really thank you! Cool.

Very informative blog article.Really looking forward to read more. Fantastic.

Hello, its nice paragraph concerning media print, we all be familiar with mediais a great source of facts.

Paragraph writing is also a fun, if you be acquaintedwith after that you can write if not it is difficult to write.

Really enjoyed this blog. Really Great.

Good day! This is my first visit to your blog!We are a group of volunteers and starting a new project in a community in the same niche.Your blog provided us valuable information to work on. You have done awonderful job!

of writing? I have a presentation subsequent week,

Everyone loves what you guys are usually up too.This type of clever work and coverage! Keep up the amazingworks guys I’ve incorporated you guys to our blogroll.Also visit my blog: rucame.club

Im thankful for the blog post.Much thanks again. Really Great.

This is my first time pay a quick visit at here and iam truly pleassant to read all at alone place.

You need to be a part of a contest for one of the greatest blogs on the net.I will recommend this blog!

Hi there! This post couldn’t be written much better! Looking at this article reminds me of my previous roommate! He always kept talking about this. I will send this article to him. Pretty sure he will have a good read. Thank you for sharing!

The betting methods also vary amongst various poker video games. Generally, these can be done into two classes. This is a good way to established the mood for taking part in poker like professionals.

Thank you ever so for you post.Really looking forward to read more. Fantastic.

Enjoyed every bit of your blog article. Cool.

Thank you for your article post.Thanks Again. Keep writing.

I value the article.Much thanks again. Fantastic.

A round of applause for your article.Much thanks again. Fantastic.

hydroxychloroquine online hydroxychloroquine brand name

I appreciate you sharing this blog article.Thanks Again. Keep writing.

Im obliged for the blog post. Really Cool.

A fascinating discussion is definitely worth comment. I believe that you ought to write more about this subject, it may not be a taboo matter but usually people do not discuss such issues. To the next! Best wishes!!

An intriguing discussion is worth comment. I do believe that you oughtto write more about this topic, it may not be a taboo subject but generally folks don’t talk about suchsubjects. To the next! Many thanks!!

Could you send me an application form? como comprar nexium com desconto “You literally have these old tired (bureaucrats) stopping the war fighter from getting what they know works,” said Rep

Great article.Really looking forward to read more. Really Great.

This is one awesome article post.Really thank you!

Looking forward to reading more. Great article.Really looking forward to read more. Really Cool.

Im grateful for the article post.

I value the article post.Really thank you!

Very informative blog post.Much thanks again. Will read on…

Wow, great blog article.Thanks Again. Want more.

I value the article.Really thank you! Want more.

It’s appropriate time to make some plans for the future and it is time to be happy. I’ve read this post and if I could I desire to suggest you few interesting things or advice. Maybe you could write next articles referring to this article. I desire to read even more things about it!

I truly appreciate this post.Much thanks again.

Aw, this was a really nice post. Finding the time and actual effort to produce a really good article… but what can I say… I hesitate a whole lot and don’t seem to get anything done.

I cannot thank you enough for the article post. Great.

A big thank you for your blog post.Really thank you! Great.

Really informative blog post.Really thank you! Will read on…

There is something in this. Now everything is clear, thanks for the explanation.

Pretty nice post. I just stumbled upon your blog and wished to say that I’ve truly lovedsurfing around your blog posts. In any case I willbe subscribing to your feed and I hope you write once more soon!

LCD TVs can really save you from high electricity bills and office space;

It’s very easy to find out any matter on net

as compared to textbooks, as I found this post at this

web page.

I’m impressed, I have to admit. Seldom do I

come across a blog that’s both educative

and interesting, and without a doubt, you’ve hit the nail on the head.

The problem is something which not enough people

are speaking intelligently about. I’m very happy that I

came across this during my search for something concerning this.

While improving eyesight isn’t often the goal of consumers who wear their glasses religiously, it doesn’t mean they’re stuck where they are.

prednisone for sale in canada: prednisone 50 mg canada – prednisone cream brand name

Qcffii – help me write an essay for a scholarship Kznvwz dghcqh

ProDentim is a nutritional dental health supplement that is formulated to reverse serious dental issues and to help maintain good dental health.

Gorilla Flow is a non-toxic supplement that was developed by experts to boost prostate health for men. It’s a blend of all-natural nutrients, including Pumpkin Seed Extract Stinging Nettle Extract, Gorilla Cherry and Saw Palmetto, Boron, and Lycopene.

Dentitox Pro is a liquid dietary solution created as a serum to support healthy gums and teeth. Dentitox Pro formula is made in the best natural way with unique, powerful botanical ingredients that can support healthy teeth.

FitSpresso stands out as a remarkable dietary supplement designed to facilitate effective weight loss. Its unique blend incorporates a selection of natural elements including green tea extract, milk thistle, and other components with presumed weight loss benefits.

GlucoBerry is one of the biggest all-natural dietary and biggest scientific breakthrough formulas ever in the health industry today. This is all because of its amazing high-quality cutting-edge formula that helps treat high blood sugar levels very naturally and effectively.

EndoPump is an all-natural male enhancement supplement that improves libido, sexual health, and penile muscle strength.

BioFit is an all-natural supplement that is known to enhance and balance good bacteria in the gut area. To lose weight, you need to have a balanced hormones and body processes. Many times, people struggle with weight loss because their gut health has issues.

Free Shiping If You Purchase Today!

TerraCalm is an antifungal mineral clay that may support the health of your toenails. It is for those who struggle with brittle, weak, and discoloured nails. It has a unique blend of natural ingredients that may work to nourish and strengthen your toenails.

Boostaro increases blood flow to the reproductive organs, leading to stronger and more vibrant erections. It provides a powerful boost that can make you feel like you’ve unlocked the secret to firm erections

GlucoTrust is a revolutionary blood sugar support solution that eliminates the underlying causes of type 2 diabetes and associated health risks.

EyeFortin is a natural vision support formula crafted with a blend of plant-based compounds and essential minerals. It aims to enhance vision clarity, focus, and moisture balance.

Neotonics is an essential probiotic supplement that works to support the microbiome in the gut and also works as an anti-aging formula. The formula targets the cause of the aging of the skin.

The Quietum Plus supplement promotes healthy ears, enables clearer hearing, and combats tinnitus by utilizing only the purest natural ingredients. Supplements are widely used for various reasons, including boosting energy, lowering blood pressure, and boosting metabolism.

Puravive introduced an innovative approach to weight loss and management that set it apart from other supplements. It enhances the production and storage of brown fat in the body, a stark contrast to the unhealthy white fat that contributes to obesity.

Prostadine is a dietary supplement meticulously formulated to support prostate health, enhance bladder function, and promote overall urinary system well-being. Crafted from a blend of entirely natural ingredients, Prostadine draws upon a recent groundbreaking discovery by Harvard scientists.

Erec Prime is a cutting-edge male enhancement formula with high quality raw ingredients designed to enhance erection quality and duration, providing increased stamina and a heightened libido.

t’s Time To Say Goodbye To All Your Bedroom Troubles And Enjoy The Ultimate Satisfaction And Give Her The Leg-shaking Orgasms. The Endopeak Is Your True Partner To Build Those Monster Powers In Your Manhood You Ever Craved For..

With its all-natural ingredients and impressive results, Aizen Power supplement is quickly becoming a popular choice for anyone looking for an effective solution for improve sexual health with this revolutionary treatment.

SynoGut is an all-natural dietary supplement that is designed to support the health of your digestive system, keeping you energized and active.

GlucoCare is a natural and safe supplement for blood sugar support and weight management. It fixes your metabolism and detoxifies your body.

Introducing FlowForce Max, a solution designed with a single purpose: to provide men with an affordable and safe way to address BPH and other prostate concerns. Unlike many costly supplements or those with risky stimulants, we’ve crafted FlowForce Max with your well-being in mind. Don’t compromise your health or budget – choose FlowForce Max for effective prostate support today!

Metabo Flex is a nutritional formula that enhances metabolic flexibility by awakening the calorie-burning switch in the body. The supplement is designed to target the underlying causes of stubborn weight gain utilizing a special “miracle plant” from Cambodia that can melt fat 24/7.

Glucofort Blood Sugar Support is an all-natural dietary formula that works to support healthy blood sugar levels. It also supports glucose metabolism. According to the manufacturer, this supplement can help users keep their blood sugar levels healthy and within a normal range with herbs, vitamins, plant extracts, and other natural ingredients.

Neurodrine is a fantastic dietary supplement that protects your mind and improves memory performance. It can help you improve your focus and concentration.

Herpagreens is a dietary supplement formulated to combat symptoms of herpes by providing the body with high levels of super antioxidants, vitamins

TropiSlim is a unique dietary supplement designed to address specific health concerns, primarily focusing on weight management and related issues in women, particularly those over the age of 40.

HoneyBurn is a 100% natural honey mixture formula that can support both your digestive health and fat-burning mechanism. Since it is formulated using 11 natural plant ingredients, it is clinically proven to be safe and free of toxins, chemicals, or additives.

GlucoFlush™ is an all-natural supplement that uses potent ingredients to control your blood sugar.

Nervogen Pro, A Cutting-Edge Supplement Dedicated To Enhancing Nerve Health And Providing Natural Relief From Discomfort. Our Mission Is To Empower You To Lead A Life Free From The Limitations Of Nerve-Related Challenges. With A Focus On Premium Ingredients And Scientific Expertise.

Claritox Pro™ is a natural dietary supplement that is formulated to support brain health and promote a healthy balance system to prevent dizziness, risk injuries, and disability. This formulation is made using naturally sourced and effective ingredients that are mixed in the right way and in the right amounts to deliver effective results.

InchaGrow is an advanced male enhancement supplement. Discover the natural way to boost your sexual health. Increase desire, improve erections, and experience more intense orgasms.

ciprofloxacin order online: cipro 500mg best prices – cipro 500mg best prices

https://cytotec.icu/# buy cytotec online

Hey, thanks for the article.Really looking forward to read more. Much obliged.

https://cytotec.icu/# order cytotec online

https://doxycyclinebestprice.pro/# buy doxycycline 100mg

VidaCalm is an all-natural blend of herbs and plant extracts that treat tinnitus and help you live a peaceful life.

india pharmacy: Online India pharmacy – best india pharmacy indiapharm.llc

mexico drug stores pharmacies: Purple Pharmacy online ordering – п»їbest mexican online pharmacies mexicopharm.com

LeanFlux is a natural supplement that claims to increase brown adipose tissue (BAT) levels and burn fat and calories.

Leanotox is one of the world’s most unique products designed to promote optimal weight and balance blood sugar levels while curbing your appetite,detoxifying and boosting metabolism.

online shopping pharmacy india: cheapest online pharmacy india – india pharmacy indiapharm.llc

Puralean is an all-natural dietary supplement designed to support boosted fat-burning rates, energy levels, and metabolism by targeting healthy liver function.

DentaTonic™ is formulated to support lactoperoxidase levels in saliva, which is important for maintaining oral health. This enzyme is associated with defending teeth and gums from bacteria that could lead to dental issues.

Keratone is 100% natural formula, non invasive, and helps remove fungal build-up in your toe, improve circulation in capillaries so you can easily and effortlessly break free from toenail fungus.

https://canadapharm.life/# canadian pharmacy world reviews canadapharm.life

LeanBliss™ is a natural weight loss supplement that has gained immense popularity due to its safe and innovative approach towards weight loss and support for healthy blood sugar.

I conceive you have remarked some very interesting points, appreciate it for the post.Here is my blog … shihan.com.ru

I don’t even know how I ended up here, but I thought this postwas great. I don’t know who you are but definitely you’re going to a famous blogger if you are not already Cheers!

I think this website has very excellent written subject material posts.

Really appreciate you sharing this post. Great.

can i purchase generic clomid online: clomid without rx – can you get cheap clomid online

You need to be a part of a contest for one of the best blogs on the net. I am going to recommend this blog!

Your account’s overdrawn zyacin reviews The premise is simple—riches to rags in the new America. Ms. Blanchett’s Jasmine, née Jeanette, has fallen socially and financially. She used to live the high life in New York until her husband, …

paxlovid india: paxlovid price without insurance – paxlovid for sale

Great read! The article is well-researched and insightful. Adding more visuals in your future pieces could make them even more appealing to a broader audience.

https://clomid.auction/# can i buy clomid without insurance

minocycline 50mg tabs: cheapest stromectol – order minocycline 50mg online

Greetings from Idaho! I’m bored to tears at work so I decided

to browse your blog on my iphone during lunch

break. I really like the knowledge you provide here and can’t wait to take a look

when I get home. I’m amazed at how quick your blog loaded on my cell phone ..

I’m not even using WIFI, just 3G .. Anyhow, awesome blog!

I am not very good with English but I find this real easygoing to understand.

Hi, I do believe this is an excellent site. I stumbledupon it 😉 I am going

to revisit yet again since i have book marked it.

Money and freedom is the greatest way to change, may

you be rich and continue to help other people.

Howdy just wanted to give you a quick heads up and let you know a few of the images aren’t loading correctly.I’m not sure why but I think its a linking issue. I’ve tried it in twodifferent internet browsers and both show thesame outcome.

Really informative blog.Really looking forward to read more. Keep writing.

cost cheap propecia without dr prescription Buy Finasteride 5mg get propecia tablets

how to dispute credit report items transunion credit report dispute free equifax credit report request

When I look at your blog in Chrome, it looks fine but when opening

Hey, you used to write fantastic, but the last few posts have been kinda boring… I miss your super writings. Past few posts are just a little out of track! come on!

I really enjoy the article.Thanks Again. Cool.

cedric vardenafil generic – vardenafil 20 vardenafil canada

Appreciate you sharing, great blog.Much thanks again. Want more.

zestoretic 10 12.5 cheapest lisinopril lisinopril 10 best price

I’m not sure where you are getting your information, but good topic. I needs to spend some time learning more or understanding more. Thanks for fantastic info I was looking for this info for my mission.

Thanks so much for the article.Much thanks again. Awesome.

http://furosemide.pro/# lasix tablet

zestril 20 mg tab cheapest lisinopril lisinopril cost

furosemide 100 mg Over The Counter Lasix lasix for sale

http://misoprostol.shop/# buy cytotec pills

Fantastic article post.Really looking forward to read more. Want more.

AquaPeace is an all-natural nutritional formula that uses a proprietary and potent blend of ingredients and nutrients to improve overall ear and hearing health and alleviate the symptoms of tinnitus. https://aquapeacebuynow.us/

Aizen Power is an all-natural supplement designed to improve male health. This formula contains the beneficial properties of various plants, herbs, minerals, and vitamins that help men’s blood circulation, detoxification, and overall health. https://aizenpowerbuynow.us/

Cortexi is a completely natural product that promotes healthy hearing, improves memory, and sharpens mental clarity. Cortexi hearing support formula is a combination of high-quality natural components that work together to offer you with a variety of health advantages, particularly for persons in their middle and late years. https://cortexibuynow.us/

LeanBiome is designed to support healthy weight loss. Formulated through the latest Ivy League research and backed by real-world results, it’s your partner on the path to a healthier you. https://leanbiomebuynow.us/

FlowForce Max is an innovative, natural and effective way to address your prostate problems, while addressing your energy, libido, and vitality. https://flowforcemaxbuynow.us/

https://gutvitabuynow.us/

ProstateFlux is a dietary supplement specifically designed to promote and maintain a healthy prostate. It is formulated with a blend of natural ingredients known for their potential benefits for prostate health. https://prostatefluxbuynow.us/

Glucofort Blood Sugar Support is an all-natural dietary formula that works to support healthy blood sugar levels. It also supports glucose metabolism. According to the manufacturer, this supplement can help users keep their blood sugar levels healthy and within a normal range with herbs, vitamins, plant extracts, and other natural ingredients. https://glucofortbuynow.us/

Metabo Flex is a nutritional formula that enhances metabolic flexibility by awakening the calorie-burning switch in the body. The supplement is designed to target the underlying causes of stubborn weight gain utilizing a special “miracle plant” from Cambodia that can melt fat 24/7. https://metaboflexbuynow.us/

acquistare farmaci senza ricetta: kamagra oral jelly consegna 24 ore – farmacie online sicure

Serolean, a revolutionary weight loss supplement, zeroes in on serotonin—the key neurotransmitter governing mood, appetite, and fat storage. https://seroleanbuynow.us/

Protoflow is a prostate health supplement featuring a blend of plant extracts, vitamins, minerals, fruit extracts, and more. https://protoflowbuynow.us/

Quietum Plus supplement promotes healthy ears, enables clearer hearing, and combats tinnitus by utilizing only the purest natural ingredients. Supplements are widely used for various reasons, including boosting energy, lowering blood pressure, and boosting metabolism. https://quietumplusbuynow.us/

https://zoracelbuynow.us/

Herpagreens is a dietary supplement formulated to combat symptoms of herpes by providing the body with high levels of super antioxidants, vitamins

canadian mail order pharmacy: reputable canadian online pharmacy – canadian pharmacy prices

buying from online mexican pharmacy: mexican drugstore online – mexico pharmacies prescription drugs

Illuderma is a serum designed to deeply nourish, clear, and hydrate the skin. The goal of this solution began with dark spots, which were previously thought to be a natural symptom of ageing. The creators of Illuderma were certain that blue modern radiation is the source of dark spots after conducting extensive research. https://illudermabuynow.us/

Prostadine is a dietary supplement meticulously formulated to support prostate health, enhance bladder function, and promote overall urinary system well-being. Crafted from a blend of entirely natural ingredients, Prostadine draws upon a recent groundbreaking discovery by Harvard scientists. This discovery identified toxic minerals present in hard water as a key contributor to prostate issues. https://prostadinebuynow.us/

Unlock the incredible potential of Puravive! Supercharge your metabolism and incinerate calories like never before with our unique fusion of 8 exotic components. Bid farewell to those stubborn pounds and welcome a reinvigorated metabolism and boundless vitality. Grab your bottle today and seize this golden opportunity! https://puravivebuynow.us/

GlucoTrust is a revolutionary blood sugar support solution that eliminates the underlying causes of type 2 diabetes and associated health risks. https://glucotrustbuynow.us/

Kerassentials are natural skin care products with ingredients such as vitamins and plants that help support good health and prevent the appearance of aging skin. They’re also 100% natural and safe to use. The manufacturer states that the product has no negative side effects and is safe to take on a daily basis. Kerassentials is a convenient, easy-to-use formula. https://kerassentialsbuynow.us/

online canadian pharmacy: canadian pharmacy meds – canadian pharmacy 365

mexico drug stores pharmacies: mexico pharmacies prescription drugs – medication from mexico pharmacy

I really like and appreciate your post.Much thanks again. Really Cool.

I value the blog article.Really thank you!

Fresh, flavorful and (mostly) healthy recipes made for real, actual, every day life. Helping you celebrate the joy of food in a totally non-intimidating way. https://skillfulcook.us/

Island Post is the website for a chain of six weekly newspapers that serve the North Shore of Nassau County, Long Island published by Alb Media. The newspapers are comprised of the Great Neck News, Manhasset Times, Roslyn Times, Port Washington Times, New Hyde Park Herald Courier and the Williston Times. Their coverage includes village governments, the towns of Hempstead and North Hempstead, schools, business, entertainment and lifestyle. https://islandpost.us/

OCNews.us covers local news in Orange County, CA, California and national news, sports, things to do and the best places to eat, business and the Orange County housing market. https://ocnews.us/

Latest Denver news, top Colorado news and local breaking news from Denver News, including sports, weather, traffic, business, politics, photos and video. https://denver-news.us/

Looking for quick and easy dinner ideas? Browse 100

Согласна полностью у меня тоже тушь Cherish mascara. Удлинение просто восторг. Длинные и самое главное весь день держится на все длине полностью, не осыпается. Так было с другой тушью, осыпалось с кончиков уже к обеду и толку что удлиняющая… Можно запросто обойтись без тональных средств и прочей косметики, если у тебя есть хорошая тушь. Вы с этим согласны? Пожелания большинства покупательниц очень близки. Очевидно, что с помощью туши девушки хотят улучшить внешний вид своих ресниц (добавить длину, объем, насыщенность цвета), при этом сохранить естественность взгляда и не навредить здоровью ресничек и век. Определяющим фактором является качество продукта, а не стоимость, но отыскать хорошую тушь по доступной цене особенно приятно. Открывает рейтинг туши для ресниц 2019 — Max Factor 2000 Calorie Dramatic Volume. Благодаря превосходному качеству она окрашивает реснички, делая их густыми и объемными, придавая каждой неповторимый изгиб, а взгляду — притягательность и глубину. Кроме того, эта тушь защищает от воздействия ульрафиолета, не отпечатывается на верхнем веке и не сыпется на холодной зимней и знойной летней погоде, а также дожде и снеге.

https://www.save-bookmarks.win/kak-nazyvaetsa-podvodka-dla-glaz-dla-strelok

Капли глазные прозрачные, бесцветные. Латанопрост может вызывать постепенные изменения ресниц и пушковых волос, такие как удлинение, утолщение, усиление пигментации, увеличение густоты и изменение направления роста ресниц. Изменения ресниц были обратимы и проходили после прекращения терапии. Латанопрост може поступово змінювати вії та пушкове волосся навколо ока, в яке вводився препарат, а також у прилеглих ділянках; до цих змін належать збільшення довжини, товщини, пігментації та кількості волосин у віях або пушковому волоссі, а також ріст вій у неправильному напрямку. Зміни у віях є оборотними та зникають після припинення прийому препарату. При длительном отсутствии лечения увеличение новообразования — не единственная угроза. Отсутствие оттока секрета из железы становится предрасполагающим фактором для инфекционных осложнений. При присоединении вторичной инфекции на первый план выходят симптомы воспаления: покраснение слизистой оболочки века, припухлость века и гиперемия кожи в области халязиона, болезненные ощущения.

The latest film and TV news, movie trailers, exclusive interviews, reviews, as well as informed opinions on everything Hollywood has to offer. https://xoop.us/

http://edpills.bid/# cheapest ed pills online

Outdoor Blog will help you live your best life outside – from wildlife guides, to safety information, gardening tips, and more. https://outdoorblog.us/

The one-stop destination for vacation guides, travel tips, and planning advice – all from local experts and tourism specialists. https://travelerblog.us/

best pill for ed: cheapest ed pills – ed dysfunction treatment

Baltimore Post: Your source for Baltimore breaking news, sports, business, entertainment, weather and traffic https://baltimorepost.us/

Stri is the leading entrepreneurs and innovation magazine devoted to shed light on the booming stri ecosystem worldwide. https://stri.us/

Food

Maryland Post: Your source for Maryland breaking news, sports, business, entertainment, weather and traffic https://marylandpost.us/

The latest health news, wellness advice, and exclusives backed by trusted medical authorities. https://healthmap.us/

Money Analysis is the destination for balancing life and budget – from money management tips, to cost-cutting deals, tax advice, and much more. https://moneyanalysis.us/

http://reputablepharmacies.online/# drugstore online shopping

meds canada: canadian drugs – online pharmacy reviews

buy cheap prescription drugs online: how to get prescription drugs without doctor – meds online without doctor prescription

http://edpills.bid/# non prescription ed drugs

http://edpills.bid/# top rated ed pills

natural ed medications: how to cure ed – what are ed drugs

http://edpills.bid/# ed pills online

canadiandrugstore com: discount prescription drugs online – reliable online pharmacies

http://reputablepharmacies.online/# superstore pharmacy online

northern pharmacy canada: Canadian pharmacy online – legitimate canadian pharmacies canadianpharmacy.pro

The LB News is the local news source for Long Beach and the surrounding area providing breaking news, sports, business, entertainment, things to do, opinion, photos, videos and more https://lbnews.us/

http://canadianpharmacy.pro/# online canadian pharmacy canadianpharmacy.pro

My website: порно русский массаж

mexico pharmacies prescription drugs: Medicines Mexico – mexican pharmaceuticals online mexicanpharmacy.win

https://mexicanpharmacy.win/# mexican mail order pharmacies mexicanpharmacy.win

Major thanks for the article post. Much thanks again.

My website: Порно массаж

cross border pharmacy canada: Pharmacies in Canada that ship to the US – canadian pharmacy meds canadianpharmacy.pro

concatenación y código de fibra óptica: cómo funciona

https://canadianpharmacy.pro/# canadian pharmacy 24h com canadianpharmacy.pro

п»їlegitimate online pharmacies india: Best Indian pharmacy – indian pharmacy online indianpharmacy.shop

Valley News covers local news from Pomona to Ontario including, California news, sports, things to do, and business in the Inland Empire. https://valleynews.us/

mexico drug stores pharmacies: online mexican pharmacy – mexican pharmaceuticals online

https://indianpharmacy.shop/# top 10 pharmacies in india

reputable indian online pharmacy

https://canadianpharmacy.pro/# canadian pharmacy 365 canadianpharmacy.pro

ถ้าหากจะพูดถึงบาคาร่าออนไลน์ หรือมีการค้นหาบาคาร่าออนไลน์ UFABET จะเป็นชื่อแรกๆเลยที่คุณจะพบ โน่นเพราะพวกเราคือเว็บให้บริการบาคาร่าระดับแนวหน้า ซึ่งได้รับการยอมรับว่าจ่ายจริง จ่ายเต็มไม่มีอั้น ไม่มีกั๊ก ยิ่งทำให้สมาชิกชอบใจเป็นอย่างมากนะครับ

http://mexicanpharmacy.win/# pharmacies in mexico that ship to usa mexicanpharmacy.win

I’m truly enjoying the design and layout of your blog.It’s a very easy on the eyes which makes it much more pleasant for me to come here and visit more often. Didyou hire out a designer to create your theme? Superb work!

Aw, this was a very nice post. Taking a few minutes and actual effort to produce a top notch articleÖ but what can I sayÖ I hesitate a lot and never seem to get anything done.

Foodie Blog is the destination for living a delicious life – from kitchen tips to culinary history, celebrity chefs, restaurant recommendations, and much more. https://foodieblog.us/

Piece of writing writing is also a excitement, if you know then you can write if not it isdifficult to write.

Greeley, Colorado News, Sports, Weather and Things to Do https://greeleynews.us/

https://indianpharmacy.shop/# indian pharmacy online indianpharmacy.shop

Evidence-based resource on weight loss, nutrition, low-carb meal planning, gut health, diet reviews and weight-loss plans. We offer in-depth reviews on diet supplements, products and programs. https://healthpress.us/

https://indianpharmacy.shop/# mail order pharmacy india indianpharmacy.shop

https://mexicanpharmacy.win/# mexican online pharmacies prescription drugs mexicanpharmacy.win

reliable online pharmacy

https://canadianpharmacy.pro/# canadian pharmacy ltd canadianpharmacy.pro

https://indianpharmacy.shop/# reputable indian pharmacies indianpharmacy.shop

The latest news and reviews in the world of tech, automotive, gaming, science, and entertainment. https://millionbyte.us/

https://canadianpharmacy.pro/# reliable canadian pharmacy reviews canadianpharmacy.pro

Exclusive Best Offer is one of the most trusted sources available online. Get detailed facts about products, real customer reviews, articles

http://mexicanpharmacy.win/# reputable mexican pharmacies online mexicanpharmacy.win

online canadian pharmacy no prescription needed

http://mexicanpharmacy.win/# mexico drug stores pharmacies mexicanpharmacy.win

How to recover blog in blogger When it counted as spam in blogger?

http://acheterkamagra.pro/# acheter mГ©dicaments Г l’Г©tranger

п»їpharmacie en ligne

Oakland County, MI News, Sports, Weather, Things to Do https://oaklandpost.us/

https://viagrasansordonnance.pro/# Sildenafil teva 100 mg sans ordonnance

http://acheterkamagra.pro/# Pharmacie en ligne sans ordonnance

https://pharmadoc.pro/# Pharmacie en ligne pas cher

A lot of blog writers nowadays yet just a few have blog posts worth spending time on reviewing.

My website: секс русские студенты

A lot of blog writers nowadays yet just a few have blog posts worth spending time on reviewing.

My website: русская эротика

Aw, this was an extremely nice post. Taking the time and actual effort to create a good articleÖ but what can I sayÖ I hesitate a lot and never manage to get anything done.

http://acheterkamagra.pro/# Pharmacie en ligne livraison rapide

https://cialissansordonnance.shop/# Pharmacie en ligne livraison gratuite

Pharmacie en ligne livraison gratuite: Cialis sans ordonnance 24h – acheter medicament a l etranger sans ordonnance

http://acheterkamagra.pro/# pharmacie ouverte 24/24

https://acheterkamagra.pro/# Pharmacies en ligne certifiГ©es

pharmacie ouverte

As a Newbie, I am continuously exploring online for articles that can be of assistance to me.

My website: порнуха изнасилование

Ponto IPTV a melhor programacao de canais IPTV do Brasil, filmes, series, futebol

My website: порно русских студенток

http://amoxicillin.bid/# amoxicillin for sale online

Appreciate you sharing, great article.Thanks Again. Really Cool.

https://clomiphene.icu/# where to get clomid without rx

This is highly informatics, crisp and clear. I think that everything has been described in systematic manner. 카지노사이트프로

http://azithromycin.bid/# zithromax 1000 mg online

Its great as your other articles : D, thankyou for posting . «History is a pact between the dead, the living, and the yet unborn.» by Edmund Burke.

can you get clomid without insurance where to get clomid without insurance buy generic clomid without rx

https://prednisonetablets.shop/# ordering prednisone

ivermectin 0.5 lotion india – ivermectin 250ml

Hi, I do believe this is a great blog. I stumbledupon it I am going to revisit yet again since i have book-marked it. Money and freedom is the greatest way to change, may you be rich and continue to guide others.

Hey there! I know this is kinda off topic but Iwas wondering if you knew where I could locatea captcha plugin for my comment form? I’m using the same blog platform as yoursand I’m having trouble finding one? Thanks a lot!

http://azithromycin.bid/# zithromax 500mg

amoxicillin 500mg pill buy amoxicillin online cheap where can i buy amoxicillin without prec

I like looking through a post that can make men and women think. Also, many thanks for allowing for me to comment!

https://prednisonetablets.shop/# buy prednisone without a prescription best price

https://clomiphene.icu/# clomid brand name

can you buy cheap clomid no prescription how to buy clomid for sale how to get cheap clomid price

Greetings! Very useful advice in this particular article! It is the little changes that make the greatest changes. Thanks a lot for sharing!

Pretty portion of content. I just stumbled upon your blog and in accession capital to claim that I get in fact enjoyed account your blog posts.Any way I will be subscribing for your feeds andeven I success you access constantly rapidly.

https://clomiphene.icu/# can i get cheap clomid tablets

Very good post.Thanks Again. Great.

I appreciate the effort that goes into creating high-quality content, and this post was no exception. The insights and information were top-notch and made for a really engaging read. Keep up the great work!

ivermectin 50 stromectol buy uk stromectol 3mg tablets

https://azithromycin.bid/# zithromax capsules price

Your honesty and vulnerability in sharing your personal experiences is truly admirable It takes courage to open up and I applaud you for it

I completely agree with your perspective on this topic It’s refreshing to see someone presenting a balanced and thoughtful viewpoint

Currently it appears like Movable Type is the preferred bloggingplatform out there right now. (from what I’ve read) Isthat what you’re using on your blog?

http://mexicanpharm.shop/# mexican mail order pharmacies mexicanpharm.shop

MLB says:I was able to find good information from your blog posts.Reply 05/30/2020 at 12:50 am

seroquel side effects elderly quetiapine anxiety

http://mexicanpharm.shop/# mexican border pharmacies shipping to usa mexicanpharm.shop

Thanks for the blog article.Thanks Again. Will read on…

https://mexicanpharm.shop/# best online pharmacies in mexico mexicanpharm.shop

Most of them are basic job search engines, even though other individuals are much more specialized.

Wow, great article post.Really looking forward to read more. Really Great.

Great, thanks for sharing this article. Great.

Hi there, its good post concerning media print, we all be familiar with media is a fantastic source of data.

http://indianpharm.store/# top 10 online pharmacy in india indianpharm.store

It’s clear that you have a deep understanding of this topic and your insights and perspective are invaluable Thank you for sharing your knowledge with us

At this moment I am going away to do my breakfast, afterward having my breakfastcoming again to read more news.

Oh my goodness! Awesome article dude! Thanks, However I am going through issues with your RSS. I donít know why I can’t subscribe to it. Is there anybody having identical RSS issues? Anyone that knows the answer will you kindly respond? Thanx!!

I appreciate you sharing this article.Thanks Again. Much obliged.

http://canadianpharm.store/# safe reliable canadian pharmacy canadianpharm.store

best canadian pharmacy to order from: Canadian International Pharmacy – canadian pharmacy 365 canadianpharm.store

http://mexicanpharm.shop/# mexican mail order pharmacies mexicanpharm.shop

Howdy! I’m at work surfing around your blog from my new apple iphone! Just wanted to say I love reading through your blog and look forward to all your posts! Keep up the outstanding work!

mexican pharmacy: Online Mexican pharmacy – pharmacies in mexico that ship to usa mexicanpharm.shop

A round of applause for your article. Much thanks again.

My website: порно репетитор

http://canadianpharm.store/# cross border pharmacy canada canadianpharm.store

Hey, thanks for the article post.Really thank you! Fantastic.

pharmacies in mexico that ship to usa: Online Mexican pharmacy – mexico drug stores pharmacies mexicanpharm.shop

Very informative article.Really looking forward to read more. Awesome.

Lovely just what I was searching for. Thanks to the author for taking his clock time on this one. firmonet

Hello my loved one! I wish to say that this article is awesome, nice written and comewith almost all important infos. I’d like to see more posts like this .

https://mexicanpharm.shop/# mexico pharmacy mexicanpharm.shop

buying from online mexican pharmacy: Certified Pharmacy from Mexico – mexico pharmacies prescription drugs mexicanpharm.shop

Definitely, what a great blog and revealing posts, I definitely will bookmark your site. Best Regards!

My website: русское порно студентов

https://canadianpharm.store/# rate canadian pharmacies canadianpharm.store

Definitely, what a great blog and revealing posts, I definitely will bookmark your site. Best Regards!

My website: школьница порно

https://mexicanpharm.shop/# best online pharmacies in mexico mexicanpharm.shop

http://mexicanpharm.shop/# mexican pharmacy mexicanpharm.shop

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

Wohh precisely what I was searching for, regards for putting up.

My website: порно измена с негром

http://indianpharm.store/# online shopping pharmacy india indianpharm.store

medication from mexico pharmacy: Online Pharmacies in Mexico – mexican border pharmacies shipping to usa mexicanpharm.shop

п»їbest mexican online pharmacies: Online Pharmacies in Mexico – buying prescription drugs in mexico mexicanpharm.shop

http://canadianpharm.store/# rate canadian pharmacies canadianpharm.store

Thanks-a-mundo for the post.Really thank you! Awesome.

My website: смотреть порно зрелых

After signing up for one of the best paying online casinos, it’s time to pick which games to play. To make this easier, we’ve researched which online slots, table, and specialty games have the highest RTP and provide the best casino payouts. Stick with these titles to enjoy better value and higher payouts online. Once you take all of these factors into consideration, you should be able to find the best online casino for your needs. Once again – don’t forget to read the Terms and Conditions in order to ensure that everything is fair and legitimate. If you do it like that, rest assured you will have a great time playing online. Enjoy! Caesars Palace Online Casino is a premier name in the Michigan online gaming scene, possessing the second-largest selection of games in the state with over 750 in total. The average RTP of all Caesars Palace online casino games is 96.0 percent, which is right in line with the industry standard. Not only is there exceptional value in the game selection, but also outstanding variety. Caesars Palace Online Casino Michigan launched in January 2021.

https://www.bookmarks4all.win/free-5-pound-no-deposit-mobile-casino

Find out all of the highest RTP games available now on MrQ. Up to 99.9% RTP real money online slots and casino games. Bonuses and promotions are two ways online casinos use to attract new customers and retain old one. Some only offer bonuses on particular games, so keep an eye out of special games that available for a limited amount of time. Compare bonuses offered by different casinos and pick one that you like the most. There are no secret strategies that can increase a player’s chances of winning in a casino online slot game, but there are things you can do to maximize your winnings. For example, you can play slot games with a high RTP to maximize your chances of winning. Besides that, you should check the payout limits on slot games to ensure that you don’t go over them. You can also choose a slot with a smaller jackpot as they have more chances of paying out than progressive slot games. However, remember that gambling is a risky business and you should only bet with money that you can afford to lose.

canadian prescription drugs: doxycycline mexican pharmacy – aarp recommended canadian pharmacies

I’m extremely pleased to discover this website. I wanted to thank you for ones time just for this fantastic read!

My website: гинеколог трахнул

https://canadadrugs.pro/# global pharmacy canada

https://canadadrugs.pro/# canada medicine

Thank you ever so for you blog. Really looking forward to read more.

My website: жесткий анальный

http://canadadrugs.pro/# non perscription online pharmacies

A lot of blog writers nowadays yet just a few have blog posts worth spending time on reviewing.

My website: трахает падчерицу